Gönül isterdi ki herkes benim kadar şanslı olup rahmetli Demir Demirgil hocamızdan ekonomi dersi alabilseydi. Belki bu günlerde yaşanan kafa karışıklıkları ortadan kalkmış olurdu. Şu anda bile ondan öğrendiklerimle idare ediyorum.

• Cari işlemler açığı/fazlası tasarruf ve yatırımlar arasındaki farktan doğar. Yatırıma göre yerli tasarruf az gelirse açık verilir. Yabancı tasarruf çekilmek zorunda kalınır.

• Tasarruflar kabaca devlet ve özel sektör diye iki ayrılır. Devlet için bütçe iyi bir tasarruf göstergesidir.

• Özel sektör firma ve hane halkı diye iki ayrılır. Genelde tasarruf diyince herkesin aklına hane halkı gelir. Ancak örneğin dünyanın en çok tasarruf eden ülkesi Çin’de son yıllarda tasarrufların büyük bir kısmını firma finansman fazlaları oluşturur.

• Ekonomik politikaları için devlet tasarrufları, yani bütçe harcamalarında kısıntı en bariz cari işlemler açığı düşürme aracıdır.

• Yapısal faktörleri bir yana bırakırsak özel sektör tarafında açığı kapatmadaki en önemli faktör faizdir. (think IS-LM)

• Başka bir deyişle para politikasının da cari işlemlere direkt etkisi olur.

• Ancak para politikalarında Meksika ve Asya krizlerinde açık bir şekilde gördüğümüz bazı önemli konular gözden kaçırılmamalı.

• Merkez bankaları ya para ya da kur politikası belirler. Aynı anda ikisi olmaz.

• Para politikasında ya paranın fiyatı (faiz) ya da miktarı belirlenebilir.

• Faiz olmadan kredileri kota ile sınırlamak sadece Çin gibi sermaye hareketlerinin kısıtlı olduğu yerlide başarılı olabilir. Çin bile bu konuda zorlanmakta.

• Aksi takdirde bankalar kredi vermek isterlerse her zaman bir yolunu bulurlar. 97 krizi öncesi Tayland bankaları BIBF diye bir sistem geliştirmişlerdi.

• Eski Bank of England başkanı Goodhart kanunu derki: “Merkez bankaları hangi veriyi hedef alırlarsa o veri kısa sürede anlamanı yitirir”.

İyi seneler.

Thursday, 30 December 2010

Tuesday, 21 December 2010

Euro

Euro’nun 1.20’yi aşağı doğru kırmasının ardından “herkes kayığın aynı yanında oturmuş durumda, buradan kısa vadeli bir Euro geri gelişi olabilir” demiştim. Akabinde Euro benim beklentilerimin çok üstünde ciddi bir değer kazancı yaşadı. Bunu açıklayabilmek için epey uğraşmıştım. Tek bulabildiğim nedenin Avrupa bankalarının ABD’de dolar cinsinden borçlanıp Euro'ya çevirmeleri sonucunda böyle bir “overshoot” olabileceğini, bunu da uzun bir süre kanıtlayamayacağımı yazdım.

İlk kanıt ortaya çıktı. Avrupa bankalarının aşırı dolar talebi yüzünden swap spread’leri krizden sonraki en yüksek ikinci seviyesine çıkmış durumda. Aşırı dolar talebi o kadar arttı ki ECB bu piyasaya da müdahale eder oldu.

Tahminim bu durum şu an için de Euro’yu olması gerektiğinden daha güçlü tutuyor. Her borcun bir geri ödemesi var.... Cüzdanımda son seyahatimden kalmış 5 Euro’dan daha fazla Euro tutmam.

ABD Bono Faizleri

ABD bono faizlerinde artışın şu an piyasalar için en önemli risk unsuru oluşturduğunu ve bunu iyi irdelememsi gerektiğini yazmıştım. Öyle de yaptım:

· Bu artışı bir “normalleşme” olarak görmek gerekir.

· Artışın büyük bir kısmı reel faiz artışı, düşünüldüğü gibi enflasyon beklentilerindeki artıştan kaynaklamıyor.

· Yani büyüme ile ilgili iyimser tahminler bono faizlerini yukarı itti.

· Aslında Mayıs ayında Avrupa’da olan olaylar sırasında ara verilen büyüme ivmesine geri dönüldü.

· Global tasarruf fazlaları göz önüne alındığında ABD bono piyasasında bir ayı piyasası oluşması zor görünüyor. Global tasarruflar bir yana, ABD kendi içinde milli gelirin %7’si kadar fazla vermekte.

· Gelinen faiz seviyesi tek başına ekonomik büyümeyi tehdit edebilecek bir seviyede değil.

· Bu yüzden QE2 veya Fed politikalarının çalışmadığı çıkarımı yapmak doğru olmaz. Aksine bence Bernanke’nin yüzünü güldürüyordur bu tablo.

Sonuçta şu an için endişelenilmesi gereken bir durum yok. Ancak yine de sadece spread’lere odaklanıp global faizlerin arttığını da unutmayalım. Büyüme arttıkça sermaye maliyeti de yükseliyor. Daha da yükselecek ama henüz değil.

Tuesday, 14 December 2010

İspanyol Bono Faizleri

Gecen hafta çok ciddi bir risk olarak gösterdiğim ABD uzun vadeli bono faizlerindeki yükseliş herhalde İspanya için daha kötü bir zamanda gelemezdi. Çünkü ABD bonoları aslında global faizler için bir benchmark oluşturur. Burda artan faiz bir andan bütün faizlere yukarı baskı yaptı. Her ne kadar gözümüz genelde spreadlerde olsa da sonuçta borç dediğimiz toplam faizden gerçekleşir.

İspanyol bono faizleri ECB’nin piyasalara bir bakıma fake attığı seviyelere geldi dayandı yine. Şimdi faizler nerden nereye geldi sorusunu bir kenara bırakıp, göreceli düşünmek yerine mutlak düşünerek kendimize şu soruyu soralım:

Ben İspanyol hükümetine Euro cinsinden 10 yıl %5,5’den borç vermek istiyor muyum?

Wednesday, 8 December 2010

ABD Bütçe Açıkları ve Bono faizleri

ABD’nin kısa vadede bütçe açıklarını agresif bir şekilde düşürmeye çalışmıyor olması uygun ancak büyümeyi direkt destekleyecek altyapı yatırımları gibi harcamalarla uzun vadeli büyüme potansiyelini yükselteceklerine vergi indirimleri tercihi son derece yanlış. Piyasa bunu kısa vadede büyüme destekleyici olarak gördüğü için olumlu algılıyor ama bence bu uzun vadede çok büyük bir sorun teşkil eder.

Durum böyle olunca iki konu ön plana çıkıyor: 1. ABD’nin uzun vade borç ödeyebilme gücü devam edecek mi? 2. Fed başarılı bir şekilde bütçe açıklarının finansmanını QEx ile para basarak (monetise) başarılı bir şekilde sağlayacak mı?

Son haftalarda uzun vadeli bono faizlerinin yükselişi bu yüzden biraz daha önem kazanıyor. Piyasalarda hareketlere bakarak bu çıkışın büyümenin hızlandığı habercisi olduğunu düşünebiliriz çünkü genelde büyümeye hassas emtia gibi sektörlerde de yükseliş devam ediyor. Bu tabii ki işin olumlu tarafı. Yoksa Bernanke’nin QE2 açıklamasından beri faizlerin %2,5’den %3,2ye gelişini açıklamak güç ve biraz endişe verici. Acaba ‘bond vigilante’ mi görev başında?

2009 başlayan çıkısın nasıl biteceği sorulduğunda “ABD’de 10 yıllık bono faizleri %4,4-5 aralığına kalıcı bir şekilde oturduğunda” diye cevap vermiştim. Bu söylediğimin hala arkasında duruyor ve bu durumu çok yakından izliyorum. Böyle bir gelişme başta finansman açığı olan ülke piyasalarını vurur, dikkatli olmak lazım.

Thursday, 2 December 2010

İlginç

Piyasalar bugün Tritche'den bir QE süprizi gelecek diye hızlı bir çıkış yaşıyor. Euro da bu çıkışa katıldı ve değer kazanmaya başladı.

Eğer ECB gerçekten QE yoluna gidecekse, yani halk ağzıyla 'para basacaksa' bunun Euro için olumsuz olması gerekmiyor mu?

Eğer ECB gerçekten QE yoluna gidecekse, yani halk ağzıyla 'para basacaksa' bunun Euro için olumsuz olması gerekmiyor mu?

Wednesday, 1 December 2010

İki önemli soru

Biri kısa öteki orta vadeli, en azında orta vadeli olduğunu düşünmek istiyorum:

1. Eurozone da yaşanan İrlanda’nın başı çektiği kredi krizi, Mayıs ayında olduğu gibi ardından bir ekonomik yavaşlamaya neden olacak mı?

Bu soru önemli çünkü bütün piyasa çalkantılarına rağmen hisse senetleri Kasım ayını çok kötü geçirmedi diye düşünüyorum. Hisse senetleri reel ekonomideki beklentileri yansıttığı için burada olacak gelişmeler ve fiyatlama önemli. Bir yavaşlama fiyatlanmadığı gibi emtia ve büyümeye hassas sektörler genelde daha iyi performans gösterdi Kasım ayında. Gelişen ülkeler biraz zorlanıyor. Orda da Çin faktörü öne çıkıyor.

2. 2. İrlanda’daki kriz önce Avrupa ve sonra global anlamda yeni bir sistemik finans sektörü sorununa dönerse cephanede atacak mermi kaldı mı?

Sanırım biraz analiz yapabilen herkes bunun cevabini bildiği için, durum ne kadar vahim olursa olsun, pek sorulmuyor bu soru. Şu an için böyle bir riskin fiyatlanmadığı çok açık ortada.

Tuesday, 30 November 2010

El Clasico

“Christmas comes, but once a year“. Yani Noel maalesef senede bir kez gelir. El Clasico iki kez. Bu biraz benim dolar stratejime benziyor. Senede iki, bilemediniz üç defa haklı çıkıyorum. Ancak El Clasico gibi doğru olduğum zamanlar gerçekten eşsiz.

Bu konuda son yazdığımda QE2 beklentisinin doları zayıflatmasının gayet doğal olduğunu ama yine de Euro alınmaması gerektiğini vurgulamıştım. Altını çizmek lazım şu an biraz piyasa paniğinden dolayı dolara kayışı bir kenara koyarsak aslında bir Euro zayıflığı mevzu bahis. Euro’nun zayıflaması problemler için gerekli fakat yeterli değil.

Yine El Clasico’da net bir şekilde görüldüğü gibi Messi gibi bir usta bir kez topla hareketlenmeye başladığında durdurmak imkansız. Dünya kupasında birçok takımın fark edip uyguladığı gibi onu ilk başta durdurmazsanız işiniz zor. Ayni AB’de olduğu gibi. Bu sorunlar ilk konuşulmaya başladığından bu yana o kadar zaman geçti ki artık piyasa hiçbir şekilde bu işin düzeleceğine inanmıyor. Haksız sayılmazlar. Sorunlar yapısal. Yara bandı işe yaramıyor. Sadece likidite değil solvency, yani borç ödeyebilme sorunu. Her nasıl şu anda kurtuldu diye örnek gösterilen İzlanda zamanında finansal krizi ülke krizine çevirdiyse, İrlanda da bir kez daha banka ve ülke (sovereign) riski arasında bir fark olmadığını hatırlattı bize. Bu böyle olunca da ileride olası borç yeniden yapılandırma kendi içinde politik bir boyut kazanıyor çünkü bir ülkenin default edebilmesi için Eurozone maliye bakanlarının top yekun karar vermesi gerekiyor. Yani moral hazard'dan kaçarken, piyasaya takılınıyor.

Sonuçta yatırımcılar da doğal olarak bu kurtarma olaylarına artik çok sıcak bakmıyor. Neticede Eurozone kendi koyduğu kuralları yıkmaya, revize etmeye devam ediyor ve belirsizliği arttırıyor. Ben gerçekten bir yatırım aracı olarak Euro neden satın alınır, olanlar da neden tutulur anlamakta hala güçlük çekiyorum.

Son olarak El Clasico’da futbol oynanıyorsa biz de ne yapılıyor? Barselona ilk golünü attığında TV’nizi kapatsanız BJK-GS maçının tamamından fazla futbol seyretmiş olurdunuz. Maçın devre arasında Tottenham-Liverpool maçını seyrettim futbol ne diye hatırlayayım diye. Gel de Schuster'e inanma.

Tuesday, 23 November 2010

Neuro’ya bir adim daha yakınız

İrlanda’da kurtarılma yolunda. Ancak ortaya çıkan politik sorun gayet normal. Kurtarmaya bağlı şartlar ülkeyi deflasyona itecek. Hem de uzun bir süre. Bir zamanlar mucize ekonomi diye gösterilen ülkenin aslında aşırı suni gübre ile büyüdüğü ortaya çıktı. Belli bir nadas dönemi normal. Yunanistan örneğinde sıkça yazdığım gibi Euro’ya bağlı kalındığı sürece devalüasyon bir alternatif olmadığı için deflasyon kaçınılmaz.

PIGS’den IG gitti sırada PS var. Artik piyasa “olur mu acaba” sorusundan çok “ne zaman olacak” sorusuna odaklanmaya başladı. CDS spreadleri bunu net bir şekilde gösteriyor. Dikkat ederseniz hiçbir kurtarma operasyonu yapısal değişiklik getirmiyor. Sadece günü kurtarma. Gün kurtulmak istemediği gibi İspanya ve Portekiz de kurtarılmak istemiyor. İstemezler tabi. Kim senelerce deflasyon yaşamak ister.

Kimsenin de bu kadar kemer sıkmaya tahammülü yok göründüğü kadarıyla. Ancak bir şey değişecek. İlkbaharda TV’de ilk söylediğimde herkes şaşırmıştı ama fikrim değişmedi. Benim tahminim hala Euro’dan "Northern Euro" ya da yeni “New Euro” geçilecek. Nasıl olacağı konusunu sormayın. Bu işin başlangıcı politikti, bitişi de öyle olacak. Ben sadece isim babasıyım.

Friday, 19 November 2010

Kurtar-ma Operasyonu

Çok kurtarma operasyonu gördüm ama böylesini görmedim. İrlanda hükümeti bizi kurtarmayın diye diretiyor, kreditörler kurtaralım diye bastırıyor. Hükümet ülke riski açısından bir rahatsızlık olmadığına işaret etse de şu an piyasa İrlanda bankalarıyla ülke riski arasında bir ayrım yapmak niyetinde değil. Bankaların da ECB ucuza bolca para verdiği surece kısa vadede borcu döndürme ve bu yüksek faiz seviyelerinden borçlanma zorunluluğu yok. Yani aslında yumurta kapıya dayanmış değil. Ancak Almanya İrlanda’nın elini zorluyor. Özellikle yeni “kriz çözüm mekanizmasının” bir parçası olarak bono sahiplerinin de ıskonto (haircut) kabul etmesi teklifinde bulundu.

Sonuçta başta Avrupa olmak üzere IMF (yani ABD), bankalar tarafında ortaya çıkabilecek bir sıkıntıyı ne pahasına olursa olsun önlemek istiyor. Euro’nun hayatta kalabilmesi ve bütün QE2 ve benzeri mekanizmlerin başarılı olması için piyasaların mutlu ve umutlu olması ve yatırımcıların güven içinde uyuması şart.

İşin kötüsü yapısal reformlar konusunda o kadar geç kalındı ki ne zaman bu yönde bir adım atılmaya kalkılsa kısa vadeli düşünen piyasa endişeleniyor. Almanya’nın sunduğu bail-in teklifi aslında doğru yönde atılmış bir adım. Yani bir şekilde bir borç yeniden yapılandırma olması gerektiği anlaşılmaya başlandı ancak euro’nun bu durumu kaldırıp kaldıramayacağı ciddi bir soru işareti.

Wednesday, 10 November 2010

G20 ve Süper 18

Her ne kadar 3 büyüklerden birine gönül vermiş olsam da şu anki puan cetveli hoşuma gitmiyor değil. İlk üçte üç büyük yok. Umarım bu şekilde sonlanır lig.

Ancak şunu da göz ardı etmemek lazım. Bu durum Anadolu takımlarının futbolundaki gelişmeden çok üç büyüklerin düşüşüdür. Yani genel anlamda futbol ülkemizde geriliyor. Avrupa’daki durumumuz da “körlerle sağarlar, birbirini ağarlar” lafını akla getiriyor.

Umarım G20 de bu şekilde olmaz. Tamam, G7’nin son kullanım tarihi geçmişti fakat daha büyük bir platformda karar almak giderek zorlaşacak gibi görünüyor. Her ne kadar gelişmiş ülkeler bizim üç büyükler, gelişenler ise Anadolu takımları gibi görünse de iki grup da kendi içlerinde homojen değil. Bu yüzden bir önceki yazımda G2 derken aslında bunu olumlu anlamda söylüyordum. En azından bu şekilde daha net bir gruplaşma olur, her ülke kendine uymayan teklife göre taraf değiştirmez ve ikili temaslar çok daha verimli olur. Aksi takdirde çok kısa bir surede son krizin küllerinden doğan bu grup da anlamsız hale gelir.

"Atatürk's death is not only a loss for the country, but for Europe is the greatest loss, he who saved Turkey in the war and who revived a new the Turkish nation after the war. The sincere tears shed after him by all classes of people is nothing other than an appropriate manifestation to this great hero and modern Turkey's Ata." -- Winston Churchill

Ancak şunu da göz ardı etmemek lazım. Bu durum Anadolu takımlarının futbolundaki gelişmeden çok üç büyüklerin düşüşüdür. Yani genel anlamda futbol ülkemizde geriliyor. Avrupa’daki durumumuz da “körlerle sağarlar, birbirini ağarlar” lafını akla getiriyor.

Umarım G20 de bu şekilde olmaz. Tamam, G7’nin son kullanım tarihi geçmişti fakat daha büyük bir platformda karar almak giderek zorlaşacak gibi görünüyor. Her ne kadar gelişmiş ülkeler bizim üç büyükler, gelişenler ise Anadolu takımları gibi görünse de iki grup da kendi içlerinde homojen değil. Bu yüzden bir önceki yazımda G2 derken aslında bunu olumlu anlamda söylüyordum. En azından bu şekilde daha net bir gruplaşma olur, her ülke kendine uymayan teklife göre taraf değiştirmez ve ikili temaslar çok daha verimli olur. Aksi takdirde çok kısa bir surede son krizin küllerinden doğan bu grup da anlamsız hale gelir.

"Atatürk's death is not only a loss for the country, but for Europe is the greatest loss, he who saved Turkey in the war and who revived a new the Turkish nation after the war. The sincere tears shed after him by all classes of people is nothing other than an appropriate manifestation to this great hero and modern Turkey's Ata." -- Winston Churchill

G2-0

Kendimizi kandırmayalım. Özellikle yakın gelecekte G20’nin G2’si Çin ve ABD’dir, geri kalan ülkeler sıfır çeker.

Benim yarin baslayacak toplantılarda kulağım tek bir açıklamada olacak: Acaba Geithner’in kur savaşlarına karşı ortaya attığı cari işlemler dengesizliklerinin %4 seviyelerinde tutulması teklifi destek görecek mi? Her ne kadar %4’ü aşan ülkeler için bir yaptırım öngörülmese de bu teklif gerçekten uygulaması kolay ve her ülkenin arzuladığı bir yapı olabilir. ABD ve Çin en büyük cari işlemler dengesizliklerine sahip olmasalar da hiç şüphesiz bu konudaki pazarlıklar Çin ve ABD arasında geçecek. Almanya her türlü düzenlemeye karşı çıkacak. Bu tutum diğer eurozone üyeleri için “yazık” dedirtiyor ama kendi içlerinde halledecekleri bir durum. Gruptaki diğer gelişen ülkeler her türlü direkt kur dışı ayarlamayı memnunlukla karşılıyorlar. Bir de QE’leri durdurabilseler…

Sonuçta Geithner Çinlilere net bir kaçış yolu önerdi. Sanki buna razı olacak gibiler.

Tabi Türkiye açısından da önemli bir durum bu. Sonuçta biz de cari işlemler açığımızı kontrol etmek zorunda kalabiliriz. Sonuçları da kolay tahmin edilebilir.

Benim yarin baslayacak toplantılarda kulağım tek bir açıklamada olacak: Acaba Geithner’in kur savaşlarına karşı ortaya attığı cari işlemler dengesizliklerinin %4 seviyelerinde tutulması teklifi destek görecek mi? Her ne kadar %4’ü aşan ülkeler için bir yaptırım öngörülmese de bu teklif gerçekten uygulaması kolay ve her ülkenin arzuladığı bir yapı olabilir. ABD ve Çin en büyük cari işlemler dengesizliklerine sahip olmasalar da hiç şüphesiz bu konudaki pazarlıklar Çin ve ABD arasında geçecek. Almanya her türlü düzenlemeye karşı çıkacak. Bu tutum diğer eurozone üyeleri için “yazık” dedirtiyor ama kendi içlerinde halledecekleri bir durum. Gruptaki diğer gelişen ülkeler her türlü direkt kur dışı ayarlamayı memnunlukla karşılıyorlar. Bir de QE’leri durdurabilseler…

Sonuçta Geithner Çinlilere net bir kaçış yolu önerdi. Sanki buna razı olacak gibiler.

Tabi Türkiye açısından da önemli bir durum bu. Sonuçta biz de cari işlemler açığımızı kontrol etmek zorunda kalabiliriz. Sonuçları da kolay tahmin edilebilir.

Friday, 5 November 2010

Her şey çok güzel değil…

Piyasalarda QE2 dalgasının keyfini çıkartırken gözümüzün ucuyla da PIGS’de olanları izlemeyi ihmal etmeyelim. Bütün olumlu varlık fiyatı hareketlerine rağmen bu ülkelerin CDS spread’leri yükselmeye devam ediyor. Son olarak Rusya devlet yatırım fonunun, İrlanda ve İspanya’yı yatırım yapılabilir ülkeler listesinden çıkarması fiyatları olumsuz etkiledi. Özellikle Rusya’dan böyle bir açıklama gelmesi eminim iyice moralleri bozmuştur. Bu da doğal olarak akla şu soruyu getiriyor: piyasalarda bolca likidite var ve herkes bu denli iyimserken bu ülkelerin bonolarını sigorta etme maliyeti giderek artıyorsa en küçük bir sarsıntıda ne olacak?

Genel görüşümü tekrar edeyim: Yapısal sorunlar yapısal çözümler gerektirir. Bir sonraki krizi nasıl önleriz tartışmaları yaparken “umarız piyasalar bize iyi davranır da bir kriz daha çıkmaz” yaklaşımı sonuç vermeyebilir. Arzular yapısal değil dönemseldir.

Genel görüşümü tekrar edeyim: Yapısal sorunlar yapısal çözümler gerektirir. Bir sonraki krizi nasıl önleriz tartışmaları yaparken “umarız piyasalar bize iyi davranır da bir kriz daha çıkmaz” yaklaşımı sonuç vermeyebilir. Arzular yapısal değil dönemseldir.

Tuesday, 2 November 2010

Zor Bir Hafta Gibi Görünse de… (Ek)

QE2 konusunda birkaç satır yazmamak doğru olmaz. Fed’den gelecek açıklama piyasalarda biraz hareketlilik yaratabilir ancak Bernanke’nin yatırımcıları çok üzecek bir planla geleceğine inanmıyorum. Daha yeni G20 zirvesinde yatırımcıya ‘risk almaya devam’ çağrısı yapılmışken herkesi ters köşeye yatırmak pek doğru olmaz fikrindeyim. Aslında böyle zamanlarda Greenspan’i arıyorum gerçekten. Öyle bir açıklamayla gelirdi ki maestrodan kimse tam ne dediğini anlamaz (obfuscation) ve herkes kendi istediği şekilde yorumlardı. Yatırımcının genel ruh halinin de olumlu olduğu düşünülerse hekes iyi bir şey söyledi diye algılayacağından riske devam stratejisi çok daha kolay ortaya çıkardı.

Monday, 1 November 2010

Zor Bir Hafta Gibi Görünse de…

Gerçekten veri ve haber yüklü bir haftaya başladık. Son söyleyeceğimi ilk söyleyeyim. Bence beklentilerden çok ciddi sapmalar olmazsa daha önceki yatırım stratejimi değiştireceğimi sanmıyorum. Biraz baştan pazarlıklı ve fazlasıyla cesur bir yaklaşım oldu ama özellikle yurt dışı yatırımcılarda bu hafta ile ilgili öyle bir gerginlik var ki böyle bir yaklaşımın doğru olduğunu düşünüyorum.

Açılısı Çin PMI rakamları yaptı. İyi de yaptı. Ekonomik aktivite giderek güçleniyor. Ancak enflasyon da artıyor. Bu durumda bir kaç hafta önce piyasaları tedirgin eden faiz arttırımı ve benzeri para politikası sıkılaştırma hamleleri olacak çok yakında. Bunları olumsuz algılamamak lazım. Bilakis şu an kemer sıkılmazsa sonra otoritelerin elinin ayarı kaçabilir. Bence Yuan değer kazancı da hızlanabilir. En azından kendi ekonomik nedenleri var, sadece ABD baskısı değil.

Gelişen ülke para politikalarındaki ayrışma Çin’le sınırlı kalmayacak gibi görünüyor. Kore’den de yüksek enflasyon rakamları geldi bu sabah. Her ne kadar kapasite fazlası ve daha çok sermaye çekme endişesi Asya merkez bankalarını kemer sıkma açısından frenlese de birçok ülkede artık kaçacak yer kalmadı. Faizler artacak.

Bu arada yine Kore'den gelen ihracat rakamaları da son aylarda envanter fazlasından doğan genel yavaşlamanın biraz düzeldiğini gösteriyor.

Açılısı Çin PMI rakamları yaptı. İyi de yaptı. Ekonomik aktivite giderek güçleniyor. Ancak enflasyon da artıyor. Bu durumda bir kaç hafta önce piyasaları tedirgin eden faiz arttırımı ve benzeri para politikası sıkılaştırma hamleleri olacak çok yakında. Bunları olumsuz algılamamak lazım. Bilakis şu an kemer sıkılmazsa sonra otoritelerin elinin ayarı kaçabilir. Bence Yuan değer kazancı da hızlanabilir. En azından kendi ekonomik nedenleri var, sadece ABD baskısı değil.

Gelişen ülke para politikalarındaki ayrışma Çin’le sınırlı kalmayacak gibi görünüyor. Kore’den de yüksek enflasyon rakamları geldi bu sabah. Her ne kadar kapasite fazlası ve daha çok sermaye çekme endişesi Asya merkez bankalarını kemer sıkma açısından frenlese de birçok ülkede artık kaçacak yer kalmadı. Faizler artacak.

Bu arada yine Kore'den gelen ihracat rakamaları da son aylarda envanter fazlasından doğan genel yavaşlamanın biraz düzeldiğini gösteriyor.

Monday, 25 October 2010

G20 zirvesinden çıkan sonuç: Risk almaya devam edin

Hafta sonu yapılan G20 zirvesi bir risk faktörünü daha ortadan kaldırmış gibi görünüyor. Gibi görünüyor diyorum çünkü aslında ortadan kalkan bir şey yok. Global dengesizliklerin çözümünün düşünüldüğü kadar kolay olmayacağı ve bir şekilde başta Çin olmak üzere Asya ülkelerinin kurlarının değer kazanmasına izin vermesi gerekliliği ortadan kalkmış değil. Sadece ileri bir tarihe ertelendi. Çünkü global ekonomik dirilmenin o kadar kırılgan olduğu düşünülüyor ki kur savaşları gibi bir risk faktörünün treni rayından çıkarmasından herkesin ödü kopuyor. Doğru bir yaklaşım ancak global dengesizlikler uzun vadeli yapısal bir sorun ve çözüm kazanmış değil. Yine hortlayacak.

Her ne kadar bu sabah kurlardaki reaksiyon biraz ters olsa da doğal olarak piyasanın hoşuna gitti son gelişmeler. Görünüşe bakılırsa herkes yatırımcıların risk almasını istiyor. Biz de alıyoruz. Aslında geçenlerde yazdığım gibi bütün QE2 olayı ülke tahvil faizlerini düşük tutup bizi riske teşvik etmekten başka bir şey değil. Tabi Fed aslında ciddi bir kumar oynuyor. Eğer yaratılan bütün bu iyimser hava ve beraberinde yaratılan likidite reel ekonomiye olumlu etkilemezse o zaman varlık fiyatlarıyla temel göstergeler arasındaki uçurum iyice artacak. Onu da zamanı gelince düşünürüz…

Her ne kadar bu sabah kurlardaki reaksiyon biraz ters olsa da doğal olarak piyasanın hoşuna gitti son gelişmeler. Görünüşe bakılırsa herkes yatırımcıların risk almasını istiyor. Biz de alıyoruz. Aslında geçenlerde yazdığım gibi bütün QE2 olayı ülke tahvil faizlerini düşük tutup bizi riske teşvik etmekten başka bir şey değil. Tabi Fed aslında ciddi bir kumar oynuyor. Eğer yaratılan bütün bu iyimser hava ve beraberinde yaratılan likidite reel ekonomiye olumlu etkilemezse o zaman varlık fiyatlarıyla temel göstergeler arasındaki uçurum iyice artacak. Onu da zamanı gelince düşünürüz…

Wednesday, 13 October 2010

FED'in Kur Savaşlarını Yaklaşımı

Fed dünkü açıklamsıyla kur savaşları konusunda tutumunu net bir şekilde ortaya koydu. Ben şöyle okudum:

"Kurlarını manipule edip, dış ticarete dayalı büyüme modeli takip eden ülkeler. Siz para birimlerinizin değer kazanmasına izin vermez, global dengesizliklerin düzelmesine yardımcı olmaz ve bizden talep çalarak büyümeye devam ederseniz, biz de ABD ekonomisinin düzlüğe çıktığına inanana kadar elimizden geleni ardına koymayacağız (reflasyon). Yani global ekonomiye dolar pompalaya devam edeceğiz. Rezerv patlaması mı yaşarsınız, yerel para politikası formule edemez durumamı gelirsiniz, enflasyonla mı boğuşusunuz, artık siz düşünün."

Sonuç: Boğaya kırmızı kumaş gösterildi. Reflasyon, finansal varlık fiyatlarını desteklemeye devam edecek. Bu satırları yazarken Tim Geithner'i dinliyorum Bloomberg TV'de. Konuşmasında birkaç kez hisse senedi fiyatlarının yükselişini yönetim olarak attıkları olumlu adımların bir göstergesi olarak gösteriyor. Bana biraz Greensapn zamanlarını hatırlattı. Kısaca, yatırımcılar olarak Beyaz Sarayla ve Fed'le beklentilerimiz ve isteklerimiz örtüşüyor.

"Kurlarını manipule edip, dış ticarete dayalı büyüme modeli takip eden ülkeler. Siz para birimlerinizin değer kazanmasına izin vermez, global dengesizliklerin düzelmesine yardımcı olmaz ve bizden talep çalarak büyümeye devam ederseniz, biz de ABD ekonomisinin düzlüğe çıktığına inanana kadar elimizden geleni ardına koymayacağız (reflasyon). Yani global ekonomiye dolar pompalaya devam edeceğiz. Rezerv patlaması mı yaşarsınız, yerel para politikası formule edemez durumamı gelirsiniz, enflasyonla mı boğuşusunuz, artık siz düşünün."

Sonuç: Boğaya kırmızı kumaş gösterildi. Reflasyon, finansal varlık fiyatlarını desteklemeye devam edecek. Bu satırları yazarken Tim Geithner'i dinliyorum Bloomberg TV'de. Konuşmasında birkaç kez hisse senedi fiyatlarının yükselişini yönetim olarak attıkları olumlu adımların bir göstergesi olarak gösteriyor. Bana biraz Greensapn zamanlarını hatırlattı. Kısaca, yatırımcılar olarak Beyaz Sarayla ve Fed'le beklentilerimiz ve isteklerimiz örtüşüyor.

Monday, 11 October 2010

Kısa Kısa

Karar verdim, bundan sonra siz okurlara daha kısa yazılar yazacağım. Sizin için okuması, benim için de yazması kolay.

Sweet Spot (Tatlı nokta): Kısa bir süre de olsa piyasalar tekrar kendilerini tatlı noktada buldular. Ekonomi ile ilgili kötü haber çıktığında QE2 geliyor diye riskli varlıklar satın alınıyor. İyi haber çıktığında ‘ikinci dip’ yok diye herkes mutlu, yine aynı şekilde para bu varlıklara akıyor. Yazı ben kazandım, tura sen kaybettin…

Son ISM rakamları piyasanın bir hayli canını sıkmıştı ancak çabuk silkelendik. Ana rakamdan çok stok ve yeni siparişler arasında açılan makas önemliydi son verilerde. Ne zaman stok rakamı yeni siparişlerin üzerine çıksa ardından gelen ISM 50’nin altına düşüyor ve yeni bir durgunluk riski ortaya çıkıyor. Hatta FT bu göstergenin hiç yanılmadığını yazdı geçen hafta. Bakalım gelecek ISM rakamları sweet spot’u nasıl etkileyecek?

Kur Savaşları: Hafta sonu gerçekleşen IMF ve Dünya Bankası toplantılarından bu konuda bir ses çıkmadı. Yalnız Çin Başbakanı gezisi sırasında Türkiye’de olduğu gibi birçok ülkede %20’lik bir revalüasyonun imkansız olduğunu, milyonlarca işsize neden olacağını ve ABD’nin bu konuda desteklenmemesi gerektiğini vurguladı. Piyasa bu konuda pek huzursuz görünmüyor. Sanki Yuan biraz daha hızlı değer kazansa yeter, başka da bir şey olmaz diye düşünülüyor.

Çin-Türkiye ticaretinin bundan böyle Yuan ve TL ile yapılacağı gazetelerin baş sayfalarında yer aldı. Biraz ekonomi bilen herkes bu haberin pek bir şey ifade etmediğini bilir. Rezerv para doları aradan çıkartmak pek bir anlam ifade etmez.

Nasıl kağıt para uzun zamandır insanoğlunun hayatini kolaylaştırıyorsa aslında rezerv para da öyledir. Bir referans görevi görür. Ticareti, uluslararası muhasebeyi kolaylaştırır. ABD, her ne kadar doların rezerv para olmasında yararlanıyorsa bir de madalyonun öteki yüzü var. Doların global olarak dolaşması para politikası belirlemede Fed’in başını epey ağrıtır.

Kriz öncesi OPEC bir ara petrolü Euro cinsinden fiyatlayacağını ilan etmişti. Böyle bir fiyat gören oldu mu? Peki ya altının onsu kaç Euro? Bakır kaç Yuna’dan işlem görüyor?

Sweet Spot (Tatlı nokta): Kısa bir süre de olsa piyasalar tekrar kendilerini tatlı noktada buldular. Ekonomi ile ilgili kötü haber çıktığında QE2 geliyor diye riskli varlıklar satın alınıyor. İyi haber çıktığında ‘ikinci dip’ yok diye herkes mutlu, yine aynı şekilde para bu varlıklara akıyor. Yazı ben kazandım, tura sen kaybettin…

Son ISM rakamları piyasanın bir hayli canını sıkmıştı ancak çabuk silkelendik. Ana rakamdan çok stok ve yeni siparişler arasında açılan makas önemliydi son verilerde. Ne zaman stok rakamı yeni siparişlerin üzerine çıksa ardından gelen ISM 50’nin altına düşüyor ve yeni bir durgunluk riski ortaya çıkıyor. Hatta FT bu göstergenin hiç yanılmadığını yazdı geçen hafta. Bakalım gelecek ISM rakamları sweet spot’u nasıl etkileyecek?

Kur Savaşları: Hafta sonu gerçekleşen IMF ve Dünya Bankası toplantılarından bu konuda bir ses çıkmadı. Yalnız Çin Başbakanı gezisi sırasında Türkiye’de olduğu gibi birçok ülkede %20’lik bir revalüasyonun imkansız olduğunu, milyonlarca işsize neden olacağını ve ABD’nin bu konuda desteklenmemesi gerektiğini vurguladı. Piyasa bu konuda pek huzursuz görünmüyor. Sanki Yuan biraz daha hızlı değer kazansa yeter, başka da bir şey olmaz diye düşünülüyor.

Çin-Türkiye ticaretinin bundan böyle Yuan ve TL ile yapılacağı gazetelerin baş sayfalarında yer aldı. Biraz ekonomi bilen herkes bu haberin pek bir şey ifade etmediğini bilir. Rezerv para doları aradan çıkartmak pek bir anlam ifade etmez.

Nasıl kağıt para uzun zamandır insanoğlunun hayatini kolaylaştırıyorsa aslında rezerv para da öyledir. Bir referans görevi görür. Ticareti, uluslararası muhasebeyi kolaylaştırır. ABD, her ne kadar doların rezerv para olmasında yararlanıyorsa bir de madalyonun öteki yüzü var. Doların global olarak dolaşması para politikası belirlemede Fed’in başını epey ağrıtır.

Kriz öncesi OPEC bir ara petrolü Euro cinsinden fiyatlayacağını ilan etmişti. Böyle bir fiyat gören oldu mu? Peki ya altının onsu kaç Euro? Bakır kaç Yuna’dan işlem görüyor?

Thursday, 7 October 2010

The Last Emperor Clinton at Bilgi last Saturday

I wanted to share with you couple of points I picked up from Clinton's speech which I thought were not captured by the popular press:

First he advised the students to have a certain platform to view the world. He elaborated on his as below but told that each person needed to create his/her own vantage point(s) to make better sense of a world that seems to be getting ever more complex.

As a starter Mr President talked about interdependence (rather than globalisation, as the latter, he believes, has more economic connotations) as being the most important issue. However, he explained that this positive trend also had negative unintended consequences, such as breaking down borders not only between countries but also between companies, homes and individuals. These, in turn, make the world more unstable and unpredictable. The second issue that he saw from his platform was income inequality. There Clinton talked about his surprise that economic theory seemed to have failed since benefits of innovation and trade did not get disseminated through the economy. Economic gains continued to only accrue to the privileged few. Finally he saw the world as unsustainable as it is, here energy and environment being his main concerns – no surprises here as Gore probably has still his ear.

Second Mr President insisted that the most important question in current world order was “how” i.e. how good intentions could be put to work. His views are that interdependence makes the concept of “somebody else’s problem” is not suitable anymore. As such we all need to work together for the common good. In this process yet another issue that we all need to consider is whether we will concentrate on our differences or human commonalities. This is the key to solving most social and political problems.

Last but not least he was generally very complimentary about Turkey’s broader role regionally and globally as well as the performance of the Turkish economy. However, he asked the Turks to stay focused and not get swayed by incidents such as the flotilla tension with Israel. His closing remark was that Turkey needed “a world coming together and not falling apart”.

First he advised the students to have a certain platform to view the world. He elaborated on his as below but told that each person needed to create his/her own vantage point(s) to make better sense of a world that seems to be getting ever more complex.

As a starter Mr President talked about interdependence (rather than globalisation, as the latter, he believes, has more economic connotations) as being the most important issue. However, he explained that this positive trend also had negative unintended consequences, such as breaking down borders not only between countries but also between companies, homes and individuals. These, in turn, make the world more unstable and unpredictable. The second issue that he saw from his platform was income inequality. There Clinton talked about his surprise that economic theory seemed to have failed since benefits of innovation and trade did not get disseminated through the economy. Economic gains continued to only accrue to the privileged few. Finally he saw the world as unsustainable as it is, here energy and environment being his main concerns – no surprises here as Gore probably has still his ear.

Second Mr President insisted that the most important question in current world order was “how” i.e. how good intentions could be put to work. His views are that interdependence makes the concept of “somebody else’s problem” is not suitable anymore. As such we all need to work together for the common good. In this process yet another issue that we all need to consider is whether we will concentrate on our differences or human commonalities. This is the key to solving most social and political problems.

Last but not least he was generally very complimentary about Turkey’s broader role regionally and globally as well as the performance of the Turkish economy. However, he asked the Turks to stay focused and not get swayed by incidents such as the flotilla tension with Israel. His closing remark was that Turkey needed “a world coming together and not falling apart”.

Monday, 4 October 2010

Fed, Kur Savaşları ve Bozuk Saat

Bir önceki yazımın ardından Fed’in son açıklamasını birkaç kez daha okudum. İlk seferde çok üstünde durmadığım bir nokta dikkatimi çekti. Her ne kadar enflasyon yeni bir kriter olarak ortaya çıkmış olsa da asıl önemli konu hala işsizlik. Fed’in tekrar bir QE’ye başlamayı düşünmesinin altında yatan istihdamın yeterince hızlı büyümüyor olması. Genelde ekonomik daralmaların ardından işgücü piyasasında değişiklikler olur ve bu yüzden dirilme sürecinde ilk çıkan rakamlar şaşırtıcı olabilir. Geçirdiğimiz krizin ardından doğal olarak işgücü piyasasında çok ciddi bir dönemsel değişim yaşandı. Hatta Krugman gibi bazı ekonomistler bu değişimin ve yüksek işsizliğin daha yapısal hale dönüşmesinin endişesini yasıyor ve mali politikaların daha çok kullanılması yönünde fikir beyan ediyorlar. Para politikası su an için en kolay silah görünüyor.

QE1 krizde finans sektörünün tekrar hayata geçmesini sağlamak amaçlıydı ve genel anlamda amacına ulaştı. Bu sayede kredi piyasası tekrar canlandı diyebiliriz. Yani 2 sene öncesine göre kredi arz tarafı çok daha iyi durumda. Eğer Fed’in QE2 amacında haklıysam, o zaman yeni hedef kredi talebini canlandırmak olacak. Banka dışı özel sektör bilançoları genelde iyi durumda. Eğer Fed’in hiçbir şekilde ekonomide islerin daha kötüye gitmesine izin vermeyeceği yönünde bir beklenti doğarsa yatırımlar ve akabinde kredi talebi artar. Bu da Euro krizi ardından %0,1-0,3 arasına düşen istihdam büyümesini dirilmenin iyi zamanlarda yakalanan %3 seviyelerine taşır ve işsizlikte ciddi bir düşüş yaşanır. Yatırım için zaten uygun bir ortam olduğunu yazmıştım: sermayeye olan getiri yüksek ve sermaye stoğu çok yaşlı. Tek eksik güven ve de Fed bunun QE2 ile sağlanabileceğini düşünüyor fikrindeyim.

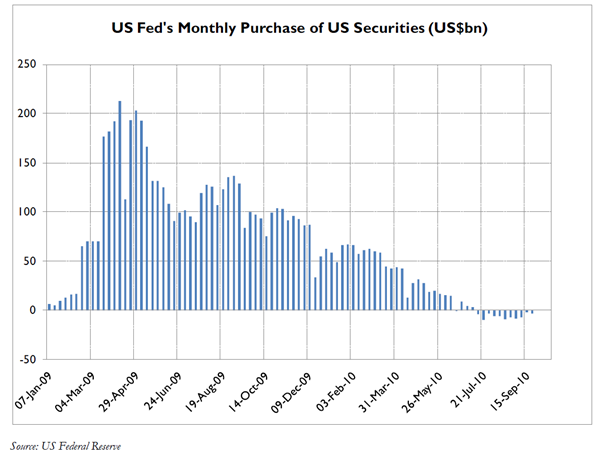

Sonuçta geçen yazımda belirttiğim gibi aslında bariz yeni bir parasal gevşeme olmayabilir. Özellikle tahvil faizlerinin, Fed’in alımlarından dolayı düşük seviyelere geldiği fikri hakim. Bu son zamanlarda doğru değil. Beraber çalıştığım Coldwater Economis’den Michael Taylor’un aşağıdaki grafikte net bir şekilde gösterdiği gibi Fed uzun zamandır tahvil satın almıyor. Hatta küçük satışlar da yapıyor.

Buradan çıkarılacak sonuç şu bence: eğer gerçekten QE2 olacaksa da, ne QE1 gibi olacak ne de piyasanın beklediği kadar bariz bir şekilde Fed’in yüklü tahvil alımları şeklinde gerçekleşecek.

Bunları yakından incelememin bir diğer nedeni de sık sık kendime “acaba ben dolar konusunda bozuk saat mi oldum” sorusunu sormam. Çok net bir şekilde yanlış giden “Euro’ya karşı 1,30 seviyelerinde dolar alınır” fikrimi tekrar gözden geçirmek istemem. Eğer gerçekten QE1 tipi bir beklenti varsa o zaman piyasanın QE2’yi satın alıp doları short’lamasi normal. Ancak ben böyle olmayacağı kanısındayım.

Peki, diyelim ki QE2’den dolayı dolar zayıf kalacak diye karar verdik. Ancak dolar satılırken Euro satın alınır mı? Bu konudaki fikrilerimi detaylı yazmıştım önceki yazılarımda, o yüzden tekrarlamayacağım. Ancak bu hızla Euro yükselmeye devam ederse Eurozone’da problemler azalmaz, artar diye düşünüyorum. Zaten yapısal anlamda pek bir şey yapılmadı. Son zamanlarda basında yer alan reformlar bir sonraki mali krizi önleme amaçlı. İçinde bulunduğumuz durumu çözecek politikalar yok hala ortada. O yüzden dönemsel faktörlerin ağar bastığı bir ortamda zayıf Euro arzu edilır olmaya devam ediyor.

Aslında çoğu merkez bankası şu an kendi parasının zayıf kalmasını istiyor. İşte bu yüzden Brezilya maliye bakanı kur savaşlarının başladığını ilan etti geçen hafta başı. Öyle ki bugünlerde en çok konuşulan konuların başında hangi gelişen ülkenin sermaye hareketlerini kısıtlayıcı önlemler alabileceği. Brezilya bu konuda gerçekten mağdur durumda ancak liberal çizgiyi korumaya çalışıyor. Ama diğerleri için aynı şeyi söyleyemeyiz. Türkiye finansman açığından dolayı bu tehlike listesinde yer almıyor. Zaten tercih edilen gelişen ülkeler varlık grubu içersinde hala yabancı yatırımcıların yatırım gözdesi. Beni burada tek düşündüren hem gelişen ülkeler hem de Türkiye tercihlerinin şu an konsensüs haline gelmiş olmasından dolayı yeni paranın nereden geleceği… Belki biraz düzeltme iyi olabilir bu anlamda.

ABD tarafında QE2 beklentileri tahvilleri konsensüs tercih yaptı ama hisse senetleri o denli revaçta değil. Belki pozisyon düşünülmesi gereken yer orasıdır. Doların zayıf kalması da ABD şirketlerinin karlarını arttırır. Bir bakıma hedge…

QE1 krizde finans sektörünün tekrar hayata geçmesini sağlamak amaçlıydı ve genel anlamda amacına ulaştı. Bu sayede kredi piyasası tekrar canlandı diyebiliriz. Yani 2 sene öncesine göre kredi arz tarafı çok daha iyi durumda. Eğer Fed’in QE2 amacında haklıysam, o zaman yeni hedef kredi talebini canlandırmak olacak. Banka dışı özel sektör bilançoları genelde iyi durumda. Eğer Fed’in hiçbir şekilde ekonomide islerin daha kötüye gitmesine izin vermeyeceği yönünde bir beklenti doğarsa yatırımlar ve akabinde kredi talebi artar. Bu da Euro krizi ardından %0,1-0,3 arasına düşen istihdam büyümesini dirilmenin iyi zamanlarda yakalanan %3 seviyelerine taşır ve işsizlikte ciddi bir düşüş yaşanır. Yatırım için zaten uygun bir ortam olduğunu yazmıştım: sermayeye olan getiri yüksek ve sermaye stoğu çok yaşlı. Tek eksik güven ve de Fed bunun QE2 ile sağlanabileceğini düşünüyor fikrindeyim.

Sonuçta geçen yazımda belirttiğim gibi aslında bariz yeni bir parasal gevşeme olmayabilir. Özellikle tahvil faizlerinin, Fed’in alımlarından dolayı düşük seviyelere geldiği fikri hakim. Bu son zamanlarda doğru değil. Beraber çalıştığım Coldwater Economis’den Michael Taylor’un aşağıdaki grafikte net bir şekilde gösterdiği gibi Fed uzun zamandır tahvil satın almıyor. Hatta küçük satışlar da yapıyor.

Buradan çıkarılacak sonuç şu bence: eğer gerçekten QE2 olacaksa da, ne QE1 gibi olacak ne de piyasanın beklediği kadar bariz bir şekilde Fed’in yüklü tahvil alımları şeklinde gerçekleşecek.

Bunları yakından incelememin bir diğer nedeni de sık sık kendime “acaba ben dolar konusunda bozuk saat mi oldum” sorusunu sormam. Çok net bir şekilde yanlış giden “Euro’ya karşı 1,30 seviyelerinde dolar alınır” fikrimi tekrar gözden geçirmek istemem. Eğer gerçekten QE1 tipi bir beklenti varsa o zaman piyasanın QE2’yi satın alıp doları short’lamasi normal. Ancak ben böyle olmayacağı kanısındayım.

Peki, diyelim ki QE2’den dolayı dolar zayıf kalacak diye karar verdik. Ancak dolar satılırken Euro satın alınır mı? Bu konudaki fikrilerimi detaylı yazmıştım önceki yazılarımda, o yüzden tekrarlamayacağım. Ancak bu hızla Euro yükselmeye devam ederse Eurozone’da problemler azalmaz, artar diye düşünüyorum. Zaten yapısal anlamda pek bir şey yapılmadı. Son zamanlarda basında yer alan reformlar bir sonraki mali krizi önleme amaçlı. İçinde bulunduğumuz durumu çözecek politikalar yok hala ortada. O yüzden dönemsel faktörlerin ağar bastığı bir ortamda zayıf Euro arzu edilır olmaya devam ediyor.

Aslında çoğu merkez bankası şu an kendi parasının zayıf kalmasını istiyor. İşte bu yüzden Brezilya maliye bakanı kur savaşlarının başladığını ilan etti geçen hafta başı. Öyle ki bugünlerde en çok konuşulan konuların başında hangi gelişen ülkenin sermaye hareketlerini kısıtlayıcı önlemler alabileceği. Brezilya bu konuda gerçekten mağdur durumda ancak liberal çizgiyi korumaya çalışıyor. Ama diğerleri için aynı şeyi söyleyemeyiz. Türkiye finansman açığından dolayı bu tehlike listesinde yer almıyor. Zaten tercih edilen gelişen ülkeler varlık grubu içersinde hala yabancı yatırımcıların yatırım gözdesi. Beni burada tek düşündüren hem gelişen ülkeler hem de Türkiye tercihlerinin şu an konsensüs haline gelmiş olmasından dolayı yeni paranın nereden geleceği… Belki biraz düzeltme iyi olabilir bu anlamda.

ABD tarafında QE2 beklentileri tahvilleri konsensüs tercih yaptı ama hisse senetleri o denli revaçta değil. Belki pozisyon düşünülmesi gereken yer orasıdır. Doların zayıf kalması da ABD şirketlerinin karlarını arttırır. Bir bakıma hedge…

Wednesday, 22 September 2010

ÇIK-MI-YO-RUZ (XX. bölüm)

Piyasalar ivedilikle QE2 bekliyorlar mıydı bilmem ama Fed’den gelen açıklamalar yine varlık fiyatlarını destekleyici. Kısaca “ekonomik büyüme tam istediğimiz kıvama gelmediği sürece biz merkez bankası olarak elimizden geleni yapmaya devam edeceğiz” dendi. Dünkü açıklamalarda en büyük değişiklik QE2 ve benzeri parasal destek politiklerinin net bir şekilde enflasyona bağlanmasıydı. Bu hem Fed hem de bizim için önemli. Fed’in kontrol edebildiği bizim de çok rahat takip edebildiğimiz bir veri. Yani baktık büyüme potansiyel altında devam ediyor ve işsizlik gerektiği kadar hızlı aşağılara inmiyor, Fed’den konvansiyonel ve gayri konvansiyonel para politikaları bekleyeceğiz.

Soru şu anda öyle bir ortamda mıyız? Bu kriterlere bakarsak evet. Yani piyasanın QE2 beklentileri gerçekçi. Simdi kafalardaki “olacak mı” sorusu “ne zaman olacak” yönünde değişti.

Ben büyüme konusunda sanırım Fed’den biraz daha olumluyum. O yüzden sanki QE2 hiç başlamasa da olur gibi geliyor bana. Her dirilme döneminde en yakından izlediğim ve sizlerle de paylaştığım veri sermayeye olan getiri (Return on Capital – RoC). Son rakamlar bunun sadece ABD’de değil global anlamda hemen hemen her yerde yükseldiğini gösteriyor. Para hızındaki artış (velocity) da özellikle borç azaltılan (deleveraging) ABD ve Eurozone gibi yerlerde ekonomik büyümeye çok etki yapmadan bu sürecin devam edebileceğini vurguluyor. Öte yandan global tasarruf fazlası da bir taraftan borç veya bütçe krizlerini engellerken, öte yandan hem global faizleri düşük tutup merkez bankalarına QE manevra alanı yaratıyor hem de piyasaların çarklarını yağlıyor. Fena bir resim değil.

Soru şu anda öyle bir ortamda mıyız? Bu kriterlere bakarsak evet. Yani piyasanın QE2 beklentileri gerçekçi. Simdi kafalardaki “olacak mı” sorusu “ne zaman olacak” yönünde değişti.

Ben büyüme konusunda sanırım Fed’den biraz daha olumluyum. O yüzden sanki QE2 hiç başlamasa da olur gibi geliyor bana. Her dirilme döneminde en yakından izlediğim ve sizlerle de paylaştığım veri sermayeye olan getiri (Return on Capital – RoC). Son rakamlar bunun sadece ABD’de değil global anlamda hemen hemen her yerde yükseldiğini gösteriyor. Para hızındaki artış (velocity) da özellikle borç azaltılan (deleveraging) ABD ve Eurozone gibi yerlerde ekonomik büyümeye çok etki yapmadan bu sürecin devam edebileceğini vurguluyor. Öte yandan global tasarruf fazlası da bir taraftan borç veya bütçe krizlerini engellerken, öte yandan hem global faizleri düşük tutup merkez bankalarına QE manevra alanı yaratıyor hem de piyasaların çarklarını yağlıyor. Fena bir resim değil.

Tuesday, 7 September 2010

İyi Haber

Bakıyorum, basında çok büyük yankı uyandırmadı ancak Obama’nin dünkü konuşması bence çok önemliydi. Sabah TV’de ABD’de açıklanacak yeni paketi tartışırken net bir şekilde altyapı yatırımlarının ön plana çıkarılması gerektiğini, vergi indirmelerinde de uzak durulmasının iyi olacağını söylemiştim. Vergi indirimi yoluyla tüketicinin cebine girecek para ancak kısa vadeli büyüme getiriyor. Hane halkının borç azaltma ve tasarruf arttırma surecinde olduğu düşünülürse vergi indirimlerinin talebe dönüşeceği bile şüpheli. Büyük ihtimal bilanço onarımında kullanılacak. Ülkenin uzun vadeli büyüme potansiyelini yükseltmediğinden dolayı da sadece bütçe açıklarını arttıracak.

Altyapı yatırımları ise bunun tersine uzun vadeli büyüme potansiyelini destekleyecek en önemli faktör. 90’li yıllarda Japonya’nın aksine “hiçbir yere uzanmayan köprüler” yerine ABD gerçekten ihtiyaç duyulan yatırımlar yapılacak. ABD içinde seyahat eden herkes Obama’nin açıkladıkları yatırımların ne kadar elzem olduğunu bilir. Altyapı Bankası kurulması gerektiğini belirtmesi de dün yine programda konuştuğumuz yatırımlara bir portföy yatırımı gözüyle bakılacağı yönünde iyi sinyaller veriyor. Bu çok önemli. Yapılacak yatırımlar sermayeye getirileri dikkate alınarak yapılacak.

Peki, piyasa neden burun kıvırdı? Çok basit. Bu paketin kongreden geçme ihtimalini çok zayıf görüyor herkes. Doğrudur. Buna rağmen ben niye olumlu bakıyorum? Çünkü kriz sonrası ilk defa altyapı yatırımları bir ekonomik politika olarak ortaya net bir şekilde kondu. Bunlar uzun vadeli yatırımlar. O yüzden zihinlerin bu yöne eğilmiş olması bile önemli. Her ne kadar Demokratları ara seçimde beklenen yenilgiden kurtaracak sihirli formül gelmediyse de bence muhalefet de er ya da geç bu politikalara destek verecektir diye düşünüyorum. Başka türlü işsizlik sorunu çözülemez ve kimse de bu rahatsızlığı giderecek politikaların önünde uzun sure duramaz diye düşünüyorum. Aksi takdirde işsizlik dönemsel bir sorun olmaktan çıkıp yapısal bir sorun haline gelebilir.

İşin bir de borçlanma tarafı var. Ülkenin uzun vadeli büyümü potansiyelini arttıracak bir ekonomik politika bono yatırımcısını (Bond vigilantes) üzmezken vergi indirimleri bir bakıma bono yatırımcısının kesesinden alınan paradır. Şu anda global tasarruf fazlaları bono faizlerini aşağıda tutuyor ama bu hep böyle devam etmez.

Altyapı yatırımları ise bunun tersine uzun vadeli büyüme potansiyelini destekleyecek en önemli faktör. 90’li yıllarda Japonya’nın aksine “hiçbir yere uzanmayan köprüler” yerine ABD gerçekten ihtiyaç duyulan yatırımlar yapılacak. ABD içinde seyahat eden herkes Obama’nin açıkladıkları yatırımların ne kadar elzem olduğunu bilir. Altyapı Bankası kurulması gerektiğini belirtmesi de dün yine programda konuştuğumuz yatırımlara bir portföy yatırımı gözüyle bakılacağı yönünde iyi sinyaller veriyor. Bu çok önemli. Yapılacak yatırımlar sermayeye getirileri dikkate alınarak yapılacak.

Peki, piyasa neden burun kıvırdı? Çok basit. Bu paketin kongreden geçme ihtimalini çok zayıf görüyor herkes. Doğrudur. Buna rağmen ben niye olumlu bakıyorum? Çünkü kriz sonrası ilk defa altyapı yatırımları bir ekonomik politika olarak ortaya net bir şekilde kondu. Bunlar uzun vadeli yatırımlar. O yüzden zihinlerin bu yöne eğilmiş olması bile önemli. Her ne kadar Demokratları ara seçimde beklenen yenilgiden kurtaracak sihirli formül gelmediyse de bence muhalefet de er ya da geç bu politikalara destek verecektir diye düşünüyorum. Başka türlü işsizlik sorunu çözülemez ve kimse de bu rahatsızlığı giderecek politikaların önünde uzun sure duramaz diye düşünüyorum. Aksi takdirde işsizlik dönemsel bir sorun olmaktan çıkıp yapısal bir sorun haline gelebilir.

İşin bir de borçlanma tarafı var. Ülkenin uzun vadeli büyümü potansiyelini arttıracak bir ekonomik politika bono yatırımcısını (Bond vigilantes) üzmezken vergi indirimleri bir bakıma bono yatırımcısının kesesinden alınan paradır. Şu anda global tasarruf fazlaları bono faizlerini aşağıda tutuyor ama bu hep böyle devam etmez.

Tuesday, 31 August 2010

DD ve Dubluve

Uzun bir süre neden W çok olası değil onu anlatmaya çalıştım. Hala da aynı fikirdeyim. Kriz esnasında -- yâda popüler adıyla “Büyük Resessiyon” – yaşanan ekonomik daralmanın tekrar etmesi için yeterli ve gerekli koşullar yok. W bu demek.

Ama DD (double dip), yani ikinci ciddi bir yavaşlama, hatta bir çeyrek daralma olabilir. Son çıkan rakamılar ABD ekonomisinin düşünülenden daha fazla zayıfladığını gösteriyor. Bernanke de bunu teyit etti zaten geçen haftaki konuşmasında. Bu durumda DD mümkün. Olumlu görüşüme rağmen bunu fazla endişe etmeden yazabilmemin nedeni her çeyrek çıkan yıllandırılmış rakamların genelde çok volatil ve büyük revizyonlara tabi olması. Kriz sonrası durumlarda bu çok daha net çıkıyor ortaya. Otoritelerin krizi yönetme ve ekonomik birimlerin envanter ayarlama süreci dalgalanmaları arttırıyor doğal olarak. Bu durum içinde bulunduğumuz dirilme sürecine özel değil. Bakin 2000 durgunluğu ardından gelen dirilme esnasında en iyi büyüme 2002’nin birinci çeyreğinde %3,4, en kötü büyüme ise 2002’nin dördüncü çeyreğinde %0,1 olarak gerçekleşmiş. Daha gerilere gidersek örneğin 1980 durgunluğunu ardından en hızlı büyüme %8,3 ile 1981 yılının ilk çeyreğinde gerçekleşmiş. 2 çeyrek ardından ekonomi %3,2 ve iki çeyrek sonra tekrar %5,0 küçülmüş.

Sonuçta bir çeyrek olası daralma beni korkutmuyor. Benim dikkat ettiğim göstergeler hala yavaş da olsa büyümenin devam edeceğini işaret ediyor. Hem Fed’de arkamızda, ÇIK-MI-YO-RUZ diyor, destekleriz diye güvence veriyor.

Tabi bunun ardından yatırımcı olarak sorulması gereken soru şu: bu DD’nin ne kadarı fiyatlara yansıdı? Her hangi bir zamanda piyasaya neyin yansıdığını bilmek çok zordur. Her yatırımcının risk alma eğilimi farklıdır. Bu yüzden fiyat oluşumları teorik anlamda olması gerektiği gibi bir varlığın uzun vadede yarattığı ıskonto edilmiş nakit akışı ile değerlendirilmez. Kimin hangi finansal varlığa kendi risk iştahına göre ne kadar paha biçtiği de önemlidir. Geçen yazımda da belirttiğim gibi alternatif piyasaların – bu durumda faiz – iyi işlemediğini göz önüne alırsak neyin ne kadar fiyatlandığını söylemek güçtür. Ancak herkesin bir ağızdan DD konuşmasına bakılırsa bu riski epey bir fiyatladık diye bir tahmin yürütebilirim. Fiyatlanmamış kısmı da bu hafta gelebilecek zayıf ekonomik rakamlarla çıkar ortaya.

Ama DD (double dip), yani ikinci ciddi bir yavaşlama, hatta bir çeyrek daralma olabilir. Son çıkan rakamılar ABD ekonomisinin düşünülenden daha fazla zayıfladığını gösteriyor. Bernanke de bunu teyit etti zaten geçen haftaki konuşmasında. Bu durumda DD mümkün. Olumlu görüşüme rağmen bunu fazla endişe etmeden yazabilmemin nedeni her çeyrek çıkan yıllandırılmış rakamların genelde çok volatil ve büyük revizyonlara tabi olması. Kriz sonrası durumlarda bu çok daha net çıkıyor ortaya. Otoritelerin krizi yönetme ve ekonomik birimlerin envanter ayarlama süreci dalgalanmaları arttırıyor doğal olarak. Bu durum içinde bulunduğumuz dirilme sürecine özel değil. Bakin 2000 durgunluğu ardından gelen dirilme esnasında en iyi büyüme 2002’nin birinci çeyreğinde %3,4, en kötü büyüme ise 2002’nin dördüncü çeyreğinde %0,1 olarak gerçekleşmiş. Daha gerilere gidersek örneğin 1980 durgunluğunu ardından en hızlı büyüme %8,3 ile 1981 yılının ilk çeyreğinde gerçekleşmiş. 2 çeyrek ardından ekonomi %3,2 ve iki çeyrek sonra tekrar %5,0 küçülmüş.

Sonuçta bir çeyrek olası daralma beni korkutmuyor. Benim dikkat ettiğim göstergeler hala yavaş da olsa büyümenin devam edeceğini işaret ediyor. Hem Fed’de arkamızda, ÇIK-MI-YO-RUZ diyor, destekleriz diye güvence veriyor.

Tabi bunun ardından yatırımcı olarak sorulması gereken soru şu: bu DD’nin ne kadarı fiyatlara yansıdı? Her hangi bir zamanda piyasaya neyin yansıdığını bilmek çok zordur. Her yatırımcının risk alma eğilimi farklıdır. Bu yüzden fiyat oluşumları teorik anlamda olması gerektiği gibi bir varlığın uzun vadede yarattığı ıskonto edilmiş nakit akışı ile değerlendirilmez. Kimin hangi finansal varlığa kendi risk iştahına göre ne kadar paha biçtiği de önemlidir. Geçen yazımda da belirttiğim gibi alternatif piyasaların – bu durumda faiz – iyi işlemediğini göz önüne alırsak neyin ne kadar fiyatlandığını söylemek güçtür. Ancak herkesin bir ağızdan DD konuşmasına bakılırsa bu riski epey bir fiyatladık diye bir tahmin yürütebilirim. Fiyatlanmamış kısmı da bu hafta gelebilecek zayıf ekonomik rakamlarla çıkar ortaya.

Friday, 27 August 2010

%2’ye yarış: UST v Bunds

Acaba hangi 10 yıllık bono faizi ilk olarak %2 ipini göğüsleyecek?

Akıllı para şu an Bund üzerinde. Finish’e çok daha yakın Alman bonoları. İlginç olan Almanya’dan gelen iyi verilere rağmen bono faizleri düşüyor. Demek ki buradaki en büyük destek PIIGS’den kaçıp “kaliteye” sığınmaya çalışan sermaye.

ABD tarafında son çıkan veriler en büyük rolü oynuyor gibi görünse de bence Bernanke’nin geçenlerde açıkladığı QE 1.5 (nitelikli gevşeme) etkisi de önemli.

Aslında iki ülkenin bono fiyatlarını %2’nin altına doğru sürükleyen iki daha temel faktör var bence.

1. Global output gap. Yani büyümenin trendin altında seyretmesinden doğan üretim potansiyeli fazlası. Bu bariz bir şekilde dezenflasyonist ve hatta deflasyonist bir baskı yaratıyor. Dikkat ederseniz artik kimse enflasyondan bahsetmiyor.

2. Global tasarruf fazlası. Ben bu konuda kriz döneminden beri yazıyorum. Genel kanı küresel bir borç krizi olacağı yönündeyken tasarruf fazlarının bono faizlerini aşağıya çekeceğini söylüyordum.

Bu tasarruf fazlasının Türkiye için önemini de defalarca dile getirdim. Dün fark ettim ki bu konuda Mr Roubini ile taban tabana zıt durumdayız. Bugün gazetelerde birçok ekonomi yazarı da cari işlemler açığının Türkiye’nin yumuşak karnı olduğunu yazmış.

İki kavram karıştırılıyor diye düşünüyorum. Cari işlemler açığı arzu edilir bir durum mu? Hayır. Sürdürülebilir mi? Yukarıda yazdığım küresel tasarruf fazlalarından dolayı bu seviyelerde net bir “evet”. Yine çok üstünde durduğum bir kavram var: cari işlemler açığı varsa zaten finansmanı gerçekleşmiştir. Açık verilip ardından 'şimdi bunun finansmanı nasıl olacak' diye düşünülmez.

Uzun vade için önemli olan finansman şekli. Burada biraz rahatsızlık var. Bu yüzden ekonomik otoritelerin bu konuda hassasiyet göstermeye devam etmeleri gerekiyor fikrindeyim.

Akıllı para şu an Bund üzerinde. Finish’e çok daha yakın Alman bonoları. İlginç olan Almanya’dan gelen iyi verilere rağmen bono faizleri düşüyor. Demek ki buradaki en büyük destek PIIGS’den kaçıp “kaliteye” sığınmaya çalışan sermaye.

ABD tarafında son çıkan veriler en büyük rolü oynuyor gibi görünse de bence Bernanke’nin geçenlerde açıkladığı QE 1.5 (nitelikli gevşeme) etkisi de önemli.

Aslında iki ülkenin bono fiyatlarını %2’nin altına doğru sürükleyen iki daha temel faktör var bence.

1. Global output gap. Yani büyümenin trendin altında seyretmesinden doğan üretim potansiyeli fazlası. Bu bariz bir şekilde dezenflasyonist ve hatta deflasyonist bir baskı yaratıyor. Dikkat ederseniz artik kimse enflasyondan bahsetmiyor.

2. Global tasarruf fazlası. Ben bu konuda kriz döneminden beri yazıyorum. Genel kanı küresel bir borç krizi olacağı yönündeyken tasarruf fazlarının bono faizlerini aşağıya çekeceğini söylüyordum.

Bu tasarruf fazlasının Türkiye için önemini de defalarca dile getirdim. Dün fark ettim ki bu konuda Mr Roubini ile taban tabana zıt durumdayız. Bugün gazetelerde birçok ekonomi yazarı da cari işlemler açığının Türkiye’nin yumuşak karnı olduğunu yazmış.

İki kavram karıştırılıyor diye düşünüyorum. Cari işlemler açığı arzu edilir bir durum mu? Hayır. Sürdürülebilir mi? Yukarıda yazdığım küresel tasarruf fazlalarından dolayı bu seviyelerde net bir “evet”. Yine çok üstünde durduğum bir kavram var: cari işlemler açığı varsa zaten finansmanı gerçekleşmiştir. Açık verilip ardından 'şimdi bunun finansmanı nasıl olacak' diye düşünülmez.

Uzun vade için önemli olan finansman şekli. Burada biraz rahatsızlık var. Bu yüzden ekonomik otoritelerin bu konuda hassasiyet göstermeye devam etmeleri gerekiyor fikrindeyim.

Thursday, 26 August 2010

Joseph Stiglitz'den Muhteşem Bir Makale (Türkçe ve İngilizce)

"Ekonomik modellerin podyumdaki süper modellerden pek farkı yoktur. İkisinin de gerçek hayatla ilgisi azdır" diye söylerdim hep ancak Stiglitz'in ağzından buna benzer şeyler duymak daha bir güven verici. Yazının tamamı 19 Agustos'da FT'de yayınlanmıştır. Ben sadece kısa birkaç alıntı yaptım. Aşağıda ekonomik modeller için yazdığı herşey finansal modeller için de geçerlidir. Bence okurken bu da aklınızın bir kösesinde olsun.

'Bad models lead to bad policy: central banks, for instance, focused on the small economic inefficiencies arising from inflation, to the exclusion of the far, far greater inefficiencies arising from dysfunctional financial markets and asset price bubbles. After all, their models said that financial markets were always efficient. Remarkably, standard macroeconomic models did not even incorporate adequate analyses of banks. No wonder former Federal Reserve chairman Alan Greenspan, in his famous mea culpa, could express his surprise that banks did not do a better job at risk management. The real surprise was his surprise: even a cursory look at the perverse incentives confronting banks and their managers would have predicted short-sighted behaviour with excessive risk-taking.'

Bu arada maestro Greenspan de katıldığım bir toplantıda evrensel bir ekonomik model olmadığını söylemişti. “Ekonomiler büyüme, daralma ve büyümeden daralmaya geçme noktasında (inflection point) ayrı özellikler gösterirler. Böyle üç model olsa dahi hangi modelin ne zaman kullanılacağı sorusunu cevaplamak güçtür” demişti.

"Changing paradigms is not easy. Too many have invested too much in the wrong models. Like the Ptolemaic attempts to preserve earth-centric views of the universe, there will be heroic efforts to add complexities and refinements to the standard paradigm. The resulting models will be an improvement and policies based on them may do better, but they too are likely to fail. Nothing less than a paradigm shift will do."

Geçen gün Michael Taylor (Coldwater Econ) bana ABD’de banka sisteminde neden köklü değişiklikler olmadığı sorusunu yöneltti. Stiglitz’in ekonomik modeller için söyledikleri bence genel anlamda “değişime” de uygulanabilir. Yani zaman alır. Özellikle de daha ekonomilerin kırılgan olduğu bir zamanda çok radikal değişikler bence uygun değil. Politik istek ve kararlılık da yok gibi. Radikal değişiklikler öncesi birkaç önemli ismin yerinden oynaması gerebilir.

'Bad models lead to bad policy: central banks, for instance, focused on the small economic inefficiencies arising from inflation, to the exclusion of the far, far greater inefficiencies arising from dysfunctional financial markets and asset price bubbles. After all, their models said that financial markets were always efficient. Remarkably, standard macroeconomic models did not even incorporate adequate analyses of banks. No wonder former Federal Reserve chairman Alan Greenspan, in his famous mea culpa, could express his surprise that banks did not do a better job at risk management. The real surprise was his surprise: even a cursory look at the perverse incentives confronting banks and their managers would have predicted short-sighted behaviour with excessive risk-taking.'

Bu arada maestro Greenspan de katıldığım bir toplantıda evrensel bir ekonomik model olmadığını söylemişti. “Ekonomiler büyüme, daralma ve büyümeden daralmaya geçme noktasında (inflection point) ayrı özellikler gösterirler. Böyle üç model olsa dahi hangi modelin ne zaman kullanılacağı sorusunu cevaplamak güçtür” demişti.

"Changing paradigms is not easy. Too many have invested too much in the wrong models. Like the Ptolemaic attempts to preserve earth-centric views of the universe, there will be heroic efforts to add complexities and refinements to the standard paradigm. The resulting models will be an improvement and policies based on them may do better, but they too are likely to fail. Nothing less than a paradigm shift will do."

Geçen gün Michael Taylor (Coldwater Econ) bana ABD’de banka sisteminde neden köklü değişiklikler olmadığı sorusunu yöneltti. Stiglitz’in ekonomik modeller için söyledikleri bence genel anlamda “değişime” de uygulanabilir. Yani zaman alır. Özellikle de daha ekonomilerin kırılgan olduğu bir zamanda çok radikal değişikler bence uygun değil. Politik istek ve kararlılık da yok gibi. Radikal değişiklikler öncesi birkaç önemli ismin yerinden oynaması gerebilir.

Wednesday, 25 August 2010

Yapısal Sorunlar ve Dönemsel Faktörler

Ağustos başında TV’de euro’dan tekrar dolara dönülmesi gerektiğini söyledim. Şimdi bakıyorum da zamanlaması gerçekten çok iyi olmuş. Kendimi bile şaşırttım. “Euro’nun yapısal olarak zayıf kalması gerekir ancak herkes kayığın aynı yanında” söylemimden sonra euro benim tahminimden çok daha hızlı ve fazla değer kazandı. Benim hipotezim bu hızlı değer kazanmanın ardinda Avrupa bankalarinin stres test öncesi ABD’de dolar cinsinden borçlanıp euro’ya çevirmesi var. Kanıtlamak için önümüzdeki aylarda banka bilançolarini yakından incelemek gerekecek.

Sonuçta benim bu çıkışa yeter demem, artık bazı analistlerin anlamsız nedenlere bağlamasıydı bu trend karşıtı (counter trend) haraketi. Genel anlamda fiyatlar hareket edip analistler temel analizlere dayanmayan ve mantıklı olmayan kavramlarla bu durumu açıklamaya çalışıyorsa kırılma noktası yakın demektir.

Nedense herkes son haftalarda Eurozone’da bütün sorunlar çözülmüş gibi hareket ediyordu. Bir kaç olumlu veri, ki bunların olumlu olduğu da tartışılır, moralleri fazlasıyla düzeltmiş görünüyordu. Ben bir kez daha yazıyorum: Eurozone’un bu şekilde devam etmeme şansı yüksek. Pimco CEO’su Muhamed El-Erian söylediği gibi “yapısal sorunlar yapısal çözümler gerektirir”. Dönemsel faktörler ancak yara bandı olur. Er ya da geç yapısal sorunlar tekrar ortaya çıkar. Bu yapısal rahatsızlıkları bir nebze azaltacak faktörlerin başında da zayıf euro geliyor. Sorunları çözmese de en azından düzletme sürecinin biraz daha az sancılı geçmesini sağlar.

Bugünlerde ne zaman Avrupa’nın sorunlarından bahsetsem herkes ağız birliği etmiş gibi bana Almanya’dan gelen iyi ekonomik verileri gösteriyor. Çıkan rakamlar içinde benim ilgimi çeken veri son çeyrekte bir öncekine göre %2.2 büyümesinden çok (birleşmeden sonraki en iyi rakam) büyümenin biraz hızlanmasının bütçe rakamlarına etkisi. Sonuçta sıkça söylediğim gibi büyüme – yeterince olmaması -- şu anda global anlamda bir numaralı sorun. Eğer hızlı büyüyebilinse bütçe açıkları baş ağrıları olmaktan çıkacak. Bunun dışında sorunumuz Almanya'nın ne kadar büyüdüğü değil nasıl büyüdüğü. Detaylar şu an için Almanya'daki ekonomik büyümenin Eurozone için pek olumlu olmadığını işaret ediyor.

Geçen yazımda güçlü dolar ile olumlu piyasa görüşüm arasında bir çelişki olabileceğini belirtmiştim. Kriz sonrası tekrar dolar standardına donulduğu için dolar ile finansal varlıklar arasındaki bir ilişki olması gayet doğal. Ancak ara sıra gözlenen sıkı korelasyon pek doğal değil. Ayni şekilde hisse senetleriyle petrol fiyatları arasındaki korelasyonu da açıklamakta güçlük çekiyorum. Temel anlamda bunun tersi olmasını beklenir.

Bu iki durumda da bence önemli faktör global kıstas (benchmark) faizlerin aşırı düşük olması. Bu durum paranın fiyatı ile varlıklar arasındaki etkileşimi kırıp varlık değerlemelerini zorlaştırdığı için fiyatlar başka şekilde oluşuyor ve yukarıda belirttiğim ilginç korelasyonlar çıkıyor ortaya. Kısa vadede bu çeşit etkileşimler olabilir ancak ben bunların orta vadede sürdürülebilir olduğunu düşünmüyorum. O yüzden dolar tahminimle piyasa görüşüm arasında bir çelişki olmadığı görüşündeyim.

Sonuçta benim bu çıkışa yeter demem, artık bazı analistlerin anlamsız nedenlere bağlamasıydı bu trend karşıtı (counter trend) haraketi. Genel anlamda fiyatlar hareket edip analistler temel analizlere dayanmayan ve mantıklı olmayan kavramlarla bu durumu açıklamaya çalışıyorsa kırılma noktası yakın demektir.

Nedense herkes son haftalarda Eurozone’da bütün sorunlar çözülmüş gibi hareket ediyordu. Bir kaç olumlu veri, ki bunların olumlu olduğu da tartışılır, moralleri fazlasıyla düzeltmiş görünüyordu. Ben bir kez daha yazıyorum: Eurozone’un bu şekilde devam etmeme şansı yüksek. Pimco CEO’su Muhamed El-Erian söylediği gibi “yapısal sorunlar yapısal çözümler gerektirir”. Dönemsel faktörler ancak yara bandı olur. Er ya da geç yapısal sorunlar tekrar ortaya çıkar. Bu yapısal rahatsızlıkları bir nebze azaltacak faktörlerin başında da zayıf euro geliyor. Sorunları çözmese de en azından düzletme sürecinin biraz daha az sancılı geçmesini sağlar.

Bugünlerde ne zaman Avrupa’nın sorunlarından bahsetsem herkes ağız birliği etmiş gibi bana Almanya’dan gelen iyi ekonomik verileri gösteriyor. Çıkan rakamlar içinde benim ilgimi çeken veri son çeyrekte bir öncekine göre %2.2 büyümesinden çok (birleşmeden sonraki en iyi rakam) büyümenin biraz hızlanmasının bütçe rakamlarına etkisi. Sonuçta sıkça söylediğim gibi büyüme – yeterince olmaması -- şu anda global anlamda bir numaralı sorun. Eğer hızlı büyüyebilinse bütçe açıkları baş ağrıları olmaktan çıkacak. Bunun dışında sorunumuz Almanya'nın ne kadar büyüdüğü değil nasıl büyüdüğü. Detaylar şu an için Almanya'daki ekonomik büyümenin Eurozone için pek olumlu olmadığını işaret ediyor.

Geçen yazımda güçlü dolar ile olumlu piyasa görüşüm arasında bir çelişki olabileceğini belirtmiştim. Kriz sonrası tekrar dolar standardına donulduğu için dolar ile finansal varlıklar arasındaki bir ilişki olması gayet doğal. Ancak ara sıra gözlenen sıkı korelasyon pek doğal değil. Ayni şekilde hisse senetleriyle petrol fiyatları arasındaki korelasyonu da açıklamakta güçlük çekiyorum. Temel anlamda bunun tersi olmasını beklenir.

Bu iki durumda da bence önemli faktör global kıstas (benchmark) faizlerin aşırı düşük olması. Bu durum paranın fiyatı ile varlıklar arasındaki etkileşimi kırıp varlık değerlemelerini zorlaştırdığı için fiyatlar başka şekilde oluşuyor ve yukarıda belirttiğim ilginç korelasyonlar çıkıyor ortaya. Kısa vadede bu çeşit etkileşimler olabilir ancak ben bunların orta vadede sürdürülebilir olduğunu düşünmüyorum. O yüzden dolar tahminimle piyasa görüşüm arasında bir çelişki olmadığı görüşündeyim.

Wednesday, 11 August 2010

Nereye Kadar II

Şahin gözlü bazı okurlar geçen yazımın son cümlesini yakalamışlar ve haklı olarak genel olumlu görüşüme ters düştüğünü düşünüyorlar bu bölümün. Bence bir çelişki yok. Yazıda da bahsettiğimi gibi ben kısa vadeli stratejimi yapmıyorum. Bu yüzden kısa vadede piyasanın iyi haberleri fiyatladığı gibi konularla çok ilgilenmiyorum. Şu anki düzeltme de o yüzden benim için olumlu, çünkü tabir-i caiz ise fiyatların “yedire yedire” çıkması hızlı rallilere tercihim. Düzeltmeler de bu bakımdan sağlıklıdır. Değerlemeler biraz ucuzlar, yeni yatırımcı piyasaya gelir, çıkış devem eder...

Hisse senetlerinin ucuz veya pahalı olduğu yargısına varırken alternatif yatırımları göz ardı etmemek gerekir. Şu anda düşük sabit getiriler reel ekonomiye endeksli yatırım araçlarını çok cazip kılıyor. Yani statik (konvansiyonel) değerleme araçları olan fiyat/kazanç ya da fiyat/defter değeri, indirgenmiş nakit akımları (INA) gibi bir değerleme aracına göre piyasaların daha pahalı olduğunu gösteriyor. İçinde bulunduğumuz ortamda INA’nin önemi ıskonto oranlarının düşük olması. Bu da hisse senetlerini daha çekici kılıyor. “Faizler bu kadar düşükken tabi ki hisse senetleri” demenin teknik yolu bu.

Benim görüşümdeki asıl çelişkiyi bir sonraki yazımda açıklayacağım.

Hisse senetlerinin ucuz veya pahalı olduğu yargısına varırken alternatif yatırımları göz ardı etmemek gerekir. Şu anda düşük sabit getiriler reel ekonomiye endeksli yatırım araçlarını çok cazip kılıyor. Yani statik (konvansiyonel) değerleme araçları olan fiyat/kazanç ya da fiyat/defter değeri, indirgenmiş nakit akımları (INA) gibi bir değerleme aracına göre piyasaların daha pahalı olduğunu gösteriyor. İçinde bulunduğumuz ortamda INA’nin önemi ıskonto oranlarının düşük olması. Bu da hisse senetlerini daha çekici kılıyor. “Faizler bu kadar düşükken tabi ki hisse senetleri” demenin teknik yolu bu.

Benim görüşümdeki asıl çelişkiyi bir sonraki yazımda açıklayacağım.

Monday, 9 August 2010

Olumluyum da Nereye Kadar?

Piyasa görüşlerine çok güvendiğim bir yatırımcı buğun bana “karlar iyi ama ekonomik rakamlar kötü, bu nereye kadar böyle devam eder” sorusunu sordu.

Birçok kişi eli tetikte ne zaman short’lamalı diye bekliyor. Bunu günlük veya haftalık anlamda değil genel piyasa yönü acısından sorguluyor yatırımcılar haklı olarak.

Benim kafamda cevabi net: ne zaman ki işsizlik sorunu bitti artik rahata erdik gibi söylemler duyarsanız o zaman satabilirisiniz. Ekonomik politika yönetenler, politikacılar ve yatırımcılar ne kadar işsizlik sorununu gündemde tutarsa o kadar daha olumlu oluyorum.

Nedeni basit ve benim bir seneyi aşkın zamandır söylediğim “kapitalist olmanın tam zamanı” hipotezine dayalı. Ekonomik dirilmenin ilk safhalarında milli gelirin önemli bir bölümü karlara gider. Bu yine benim sık sık bahsettiğim sermayeye olan getirinin (ROC) öncü gösterge olmasından kaynaklanıyor. Her nasılsa ekonomik döngülerde bu önemli veri hep göz ardı edilir ve hisse senedi piyasalarının neden ekonomiler tam büyüme trendine geçmeden ve işsizlik düşmeden hareket ettikleri konusu gündeme gelir. Özellikle ekonomistler bu durumu hiç sevmez ve “ekonomi daha toparlanmadı, bu piyasalar nasıl bu kadar olumlu” söylemleriyle ezilen işsize karşı spekülatörleri suçlarlar. Halbuki kar artışı ve olumlu piyasalar er ya da geç işsizliği azaltacak en önemli faktörlerdir.

Şu an baktığımızda işsizlik yüksek ancak verimlilik artışta ve birim başına maliyetler düşüyor. Bunların ikisi de karlılıkları destekleyen en önemli faktörler. Neticede şirket karlarının milli gelirdeki payı artıyor, kar beklentileri yukarı revize ediliyor ve açıklanan kar rakamları da genelde revize edilmiş beklentilerin de üstünde çıkıyor.

Bu süreç işsizliğin azalip istihdamin milli gelirden daha fazla pay almaya baslamasina dek sürer. Zaten bu da merkez bankalarının faizleri yükseltip likiditeyi azaltmasıyla eş zamanlı gerçekleşir. Yani işsizlik ve düşük büyümeden endişe duyan merkez banakları para politikalarını gevşek tutar. Bu durum değişince de gerekeni yaparlar.

Şu an hem karlılıklar hem de para politikaları piyasaları destekleyici ve kısa vadede bu ortadan kalmayacakmış gibi görünüyor. Ara ara kötü ekonomik rakamlar piyasaları sarsar ve volatiliteyi attırabilir ama o kadar da olsun. Sonuçta düşük volatilite düşük getiri beklentisi demektir. Bence tek sorun ne hisse senetlerinin ne de bonoların bu seviyelerde ucuz olmaması.

Birçok kişi eli tetikte ne zaman short’lamalı diye bekliyor. Bunu günlük veya haftalık anlamda değil genel piyasa yönü acısından sorguluyor yatırımcılar haklı olarak.

Benim kafamda cevabi net: ne zaman ki işsizlik sorunu bitti artik rahata erdik gibi söylemler duyarsanız o zaman satabilirisiniz. Ekonomik politika yönetenler, politikacılar ve yatırımcılar ne kadar işsizlik sorununu gündemde tutarsa o kadar daha olumlu oluyorum.

Nedeni basit ve benim bir seneyi aşkın zamandır söylediğim “kapitalist olmanın tam zamanı” hipotezine dayalı. Ekonomik dirilmenin ilk safhalarında milli gelirin önemli bir bölümü karlara gider. Bu yine benim sık sık bahsettiğim sermayeye olan getirinin (ROC) öncü gösterge olmasından kaynaklanıyor. Her nasılsa ekonomik döngülerde bu önemli veri hep göz ardı edilir ve hisse senedi piyasalarının neden ekonomiler tam büyüme trendine geçmeden ve işsizlik düşmeden hareket ettikleri konusu gündeme gelir. Özellikle ekonomistler bu durumu hiç sevmez ve “ekonomi daha toparlanmadı, bu piyasalar nasıl bu kadar olumlu” söylemleriyle ezilen işsize karşı spekülatörleri suçlarlar. Halbuki kar artışı ve olumlu piyasalar er ya da geç işsizliği azaltacak en önemli faktörlerdir.

Şu an baktığımızda işsizlik yüksek ancak verimlilik artışta ve birim başına maliyetler düşüyor. Bunların ikisi de karlılıkları destekleyen en önemli faktörler. Neticede şirket karlarının milli gelirdeki payı artıyor, kar beklentileri yukarı revize ediliyor ve açıklanan kar rakamları da genelde revize edilmiş beklentilerin de üstünde çıkıyor.

Bu süreç işsizliğin azalip istihdamin milli gelirden daha fazla pay almaya baslamasina dek sürer. Zaten bu da merkez bankalarının faizleri yükseltip likiditeyi azaltmasıyla eş zamanlı gerçekleşir. Yani işsizlik ve düşük büyümeden endişe duyan merkez banakları para politikalarını gevşek tutar. Bu durum değişince de gerekeni yaparlar.

Şu an hem karlılıklar hem de para politikaları piyasaları destekleyici ve kısa vadede bu ortadan kalmayacakmış gibi görünüyor. Ara ara kötü ekonomik rakamlar piyasaları sarsar ve volatiliteyi attırabilir ama o kadar da olsun. Sonuçta düşük volatilite düşük getiri beklentisi demektir. Bence tek sorun ne hisse senetlerinin ne de bonoların bu seviyelerde ucuz olmaması.

Tuesday, 13 July 2010

Kim Kimi Kandırıyor?

"Bazılarını bazen aldatabilirsin,

Fakat herkesi her zaman aldatamazsın."

Sevdiğim bir sözdür bu ama son zamanlarda doğru olmadığına kanaat getirmeye başladım.

Londra’da olmanın en güzel yani her sabah Financial Times gazetesini elime alıp en ince ayrıntısına kadar okumak. Türkiye’ye basılmış versiyonu öğleden sonra geliyor. O zaman büyü bitmiş oluyor. Internet versiyonu ayni hazı vermiyor. Neyse geçen hafta her sabah bu şekilde incelerken yukarıdaki sözlere aykırı birçok haber çarptı gözüme. Sorun haberde değil piyasanın reaksiyonlarında. Sizle birkaçını paylaşmak istiyorum:

• Çin’in rezervlerinden sorumlu bölümü SAFE geçen gün “nükleer” opsiyonu kullanmayacaklarını açıkladı. Bu nükleer opsiyon, Çin’in elindeki ABD tahvillerini piyasaya topyekun satmalarıydı. Satmayacaklar anlaşılan. Simdi bırakalım bu işin makro ekonomik olanaksızlıklarını, buna bir portföy yöneticisi olarak bakalım. Hangi fon yöneticisi elindeki en büyük pozisyonu piyasaya ciddi miktarlarda satıp portföyüne büyük zararlar yansıtır? Çin ne kadar satsa da ABD tahvillerindeki en büyük yatırımcı olmaya devam edecek. Ama gel gelelim bu kapak haber olarak FT’ ye giriyor ve piyasa bunu ABD tahvilleri için olumlu algılıyor. Nede olsa “nükleer” risk azaldı!

• ECB başkanı Trichet konuşmasında Eurozone ekonomisinin ne kadar kuvvetli olduğunu bir gün önce çıkan Almanya’nın ihracat rakamlarına işaret ederek kanıtladı. FT’ de bu konuda epey uzun bir yazı yazmış ve bu ihracat ivmesinin devam edip etmeyeceğini irdelemiş. Zaten konuşma sırasında bu açıklamaların hemen ardından hem Euro değer kazanmaya başladı hem de Avrupa piyasaları küçük çaplı bir ralli yasadı. Peki, bu nasıl bir iş? Bizim hiç bir zaman Almanya’nın ihracat performansıyla sorunumuz olmadı ki. Bilakis süper rekabetçi bir Almanya’nın Eurozone için sorunun önemli bir parçası olduğunu defalarca yazdım. Önemli olan ithalatı ve hatta diğer Eurozone ülkelerinden gelen ithalatı. Veriler burada kutlanacak bir durum olmadığını gösteriyor. Küçük gözlemlerden büyük sonuçlar çıkarmayı sevmem ama ufak bir not: Almanya’da kaldığım surece ülkenin en önemli sağlık ve turistik yerlerinden Bad Ems’de oteller, spa’lar ve sokaklar bomboştu. Yerli talebi iyi izlemek gerekiyor çünkü Almanya ticaret ve cari işlemler fazlası vermeye devam ettiği sürece diğer Eurozone ülkelerinin işi zor. Artan Alman yerli talebi tek çıkış yolu.

• W ya da nam-i diğer ikinci dip tartışmaları FT’ de her gün haber ve yorum olarak cıktı gecen hafta. Benim W olayına katılmadığımı okurlar bilir. Ancak anlamadığım, W konseptini destekleyen kesimin gerçekten ikinci duşusun birinci kadar sert olacağına inanıp inanmadıkları. Öyle ya W harfinin ikinci aşağı bacağı birinci ile eşit. Yani örneğin ABD ekonomisi önümüzdeki birkaç çeyrekten birinde %5-6 gibi küçülecek mi demek isteniyor? Söyle bir duşunun. $13-14 trilyonluk bir ekonominin trend diye düşünülen %3 büyümesi ile %5 ya da %6 gibi daralması arasında global anlamda yaşanacak talep farkını. Şahin gözlüler için yazıyorum, rakamların tam tutmadığının farkındayım (yıllandırılmış ve yıllık farkı) ama genel görünüm vermek açısından bence uygun. Bütün bu cevaplanmamış sorulara rağmen piyasalar şu anda her çıkan verinin altında bir W şüphesiyle yaklaşıyor ve bu da yaşanılan dalgalanmaları kaçınılmaz kılıyor.

• Ben Londra’dayken Cin Tarım Bankasının halka arzı devam ediyordu. Bazı rakamlar dikkatimi çekti. Bankanın çok karlı olmaması dışında şube şayisi 24.000, mudi şayisi ABD nüfusundan, aktifleri de Hint ekonomisinden büyük. Yanı büyüme potansiyeli sınırlı. Bütün bunlara rağmen anladığım kadarıyla stratejik yatırımcılar dışında kalan bölümüne arzın 10 kati talep gelmiş. Hem de fiyat aralığının en üstünden…

• Dünya Kupası olmadan olur mu? Birincisi ahtapot Paul. 8’de 8. güzel bir seri. Ancak istatistik bilen herkes bunun çok nadir bir şey olmadığını bilir. Her ne kadar yazı-tura 50/50 olsa da arka arkaya 8 defa yazı geldiği olur. Daha da inanmazsanız rulet masasında her kırmızı geldiğinde siyaha katlayarak para koyup kaybedenlere sorun. O yüzden Paul’u kutlarken, bu başarıya kendini kaptıranlara da istatistik kitaplarına bir göz atmalarını öneririm. Ayni sebepten dolayı “Başarımın Sırrı” şeklindeki kitaplardan da oldum olası uzak durmuşumdur. Bu konuda da Taleb’in Siyah Kuğu’dan önce yazdığı “Fooled By Randomness” kitabini tavsiye ederim.

• Dünya kupası ile ilgili ikinci gözlemim, kendini kandırma kategorisine giriyor. İyi ki kupa sahibini buldu. Yoksa “bizim bu dünya kupasında olmamız gerekirdi” şeklindeki yorumlar sıkmaya başlamıştı. Ben maçların çoğunu seyrettim. Türkiye olarak “biz bu takimi rahat yeneriz” diyebileceğim tek takim Nijerya idi. Yani kimse bizi kandırmadığı zamanlarda biz kendi kendimizi kandırıyoruz.

Demek ki herkes her zaman kandırılabiliniyormuş.

Fakat herkesi her zaman aldatamazsın."

Sevdiğim bir sözdür bu ama son zamanlarda doğru olmadığına kanaat getirmeye başladım.