I wanted to share with you couple of points I picked up from Clinton's speech which I thought were not captured by the popular press:

First he advised the students to have a certain platform to view the world. He elaborated on his as below but told that each person needed to create his/her own vantage point(s) to make better sense of a world that seems to be getting ever more complex.

As a starter Mr President talked about interdependence (rather than globalisation, as the latter, he believes, has more economic connotations) as being the most important issue. However, he explained that this positive trend also had negative unintended consequences, such as breaking down borders not only between countries but also between companies, homes and individuals. These, in turn, make the world more unstable and unpredictable. The second issue that he saw from his platform was income inequality. There Clinton talked about his surprise that economic theory seemed to have failed since benefits of innovation and trade did not get disseminated through the economy. Economic gains continued to only accrue to the privileged few. Finally he saw the world as unsustainable as it is, here energy and environment being his main concerns – no surprises here as Gore probably has still his ear.

Second Mr President insisted that the most important question in current world order was “how” i.e. how good intentions could be put to work. His views are that interdependence makes the concept of “somebody else’s problem” is not suitable anymore. As such we all need to work together for the common good. In this process yet another issue that we all need to consider is whether we will concentrate on our differences or human commonalities. This is the key to solving most social and political problems.

Last but not least he was generally very complimentary about Turkey’s broader role regionally and globally as well as the performance of the Turkish economy. However, he asked the Turks to stay focused and not get swayed by incidents such as the flotilla tension with Israel. His closing remark was that Turkey needed “a world coming together and not falling apart”.

Thursday, 7 October 2010

Monday, 4 October 2010

Fed, Kur Savaşları ve Bozuk Saat

Bir önceki yazımın ardından Fed’in son açıklamasını birkaç kez daha okudum. İlk seferde çok üstünde durmadığım bir nokta dikkatimi çekti. Her ne kadar enflasyon yeni bir kriter olarak ortaya çıkmış olsa da asıl önemli konu hala işsizlik. Fed’in tekrar bir QE’ye başlamayı düşünmesinin altında yatan istihdamın yeterince hızlı büyümüyor olması. Genelde ekonomik daralmaların ardından işgücü piyasasında değişiklikler olur ve bu yüzden dirilme sürecinde ilk çıkan rakamlar şaşırtıcı olabilir. Geçirdiğimiz krizin ardından doğal olarak işgücü piyasasında çok ciddi bir dönemsel değişim yaşandı. Hatta Krugman gibi bazı ekonomistler bu değişimin ve yüksek işsizliğin daha yapısal hale dönüşmesinin endişesini yasıyor ve mali politikaların daha çok kullanılması yönünde fikir beyan ediyorlar. Para politikası su an için en kolay silah görünüyor.

QE1 krizde finans sektörünün tekrar hayata geçmesini sağlamak amaçlıydı ve genel anlamda amacına ulaştı. Bu sayede kredi piyasası tekrar canlandı diyebiliriz. Yani 2 sene öncesine göre kredi arz tarafı çok daha iyi durumda. Eğer Fed’in QE2 amacında haklıysam, o zaman yeni hedef kredi talebini canlandırmak olacak. Banka dışı özel sektör bilançoları genelde iyi durumda. Eğer Fed’in hiçbir şekilde ekonomide islerin daha kötüye gitmesine izin vermeyeceği yönünde bir beklenti doğarsa yatırımlar ve akabinde kredi talebi artar. Bu da Euro krizi ardından %0,1-0,3 arasına düşen istihdam büyümesini dirilmenin iyi zamanlarda yakalanan %3 seviyelerine taşır ve işsizlikte ciddi bir düşüş yaşanır. Yatırım için zaten uygun bir ortam olduğunu yazmıştım: sermayeye olan getiri yüksek ve sermaye stoğu çok yaşlı. Tek eksik güven ve de Fed bunun QE2 ile sağlanabileceğini düşünüyor fikrindeyim.

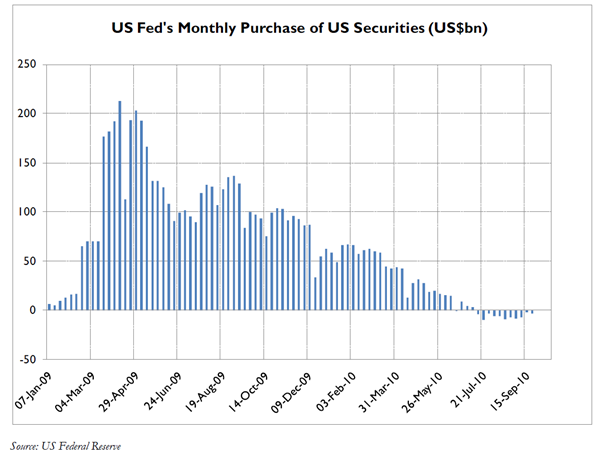

Sonuçta geçen yazımda belirttiğim gibi aslında bariz yeni bir parasal gevşeme olmayabilir. Özellikle tahvil faizlerinin, Fed’in alımlarından dolayı düşük seviyelere geldiği fikri hakim. Bu son zamanlarda doğru değil. Beraber çalıştığım Coldwater Economis’den Michael Taylor’un aşağıdaki grafikte net bir şekilde gösterdiği gibi Fed uzun zamandır tahvil satın almıyor. Hatta küçük satışlar da yapıyor.

Buradan çıkarılacak sonuç şu bence: eğer gerçekten QE2 olacaksa da, ne QE1 gibi olacak ne de piyasanın beklediği kadar bariz bir şekilde Fed’in yüklü tahvil alımları şeklinde gerçekleşecek.

Bunları yakından incelememin bir diğer nedeni de sık sık kendime “acaba ben dolar konusunda bozuk saat mi oldum” sorusunu sormam. Çok net bir şekilde yanlış giden “Euro’ya karşı 1,30 seviyelerinde dolar alınır” fikrimi tekrar gözden geçirmek istemem. Eğer gerçekten QE1 tipi bir beklenti varsa o zaman piyasanın QE2’yi satın alıp doları short’lamasi normal. Ancak ben böyle olmayacağı kanısındayım.

Peki, diyelim ki QE2’den dolayı dolar zayıf kalacak diye karar verdik. Ancak dolar satılırken Euro satın alınır mı? Bu konudaki fikrilerimi detaylı yazmıştım önceki yazılarımda, o yüzden tekrarlamayacağım. Ancak bu hızla Euro yükselmeye devam ederse Eurozone’da problemler azalmaz, artar diye düşünüyorum. Zaten yapısal anlamda pek bir şey yapılmadı. Son zamanlarda basında yer alan reformlar bir sonraki mali krizi önleme amaçlı. İçinde bulunduğumuz durumu çözecek politikalar yok hala ortada. O yüzden dönemsel faktörlerin ağar bastığı bir ortamda zayıf Euro arzu edilır olmaya devam ediyor.

Aslında çoğu merkez bankası şu an kendi parasının zayıf kalmasını istiyor. İşte bu yüzden Brezilya maliye bakanı kur savaşlarının başladığını ilan etti geçen hafta başı. Öyle ki bugünlerde en çok konuşulan konuların başında hangi gelişen ülkenin sermaye hareketlerini kısıtlayıcı önlemler alabileceği. Brezilya bu konuda gerçekten mağdur durumda ancak liberal çizgiyi korumaya çalışıyor. Ama diğerleri için aynı şeyi söyleyemeyiz. Türkiye finansman açığından dolayı bu tehlike listesinde yer almıyor. Zaten tercih edilen gelişen ülkeler varlık grubu içersinde hala yabancı yatırımcıların yatırım gözdesi. Beni burada tek düşündüren hem gelişen ülkeler hem de Türkiye tercihlerinin şu an konsensüs haline gelmiş olmasından dolayı yeni paranın nereden geleceği… Belki biraz düzeltme iyi olabilir bu anlamda.

ABD tarafında QE2 beklentileri tahvilleri konsensüs tercih yaptı ama hisse senetleri o denli revaçta değil. Belki pozisyon düşünülmesi gereken yer orasıdır. Doların zayıf kalması da ABD şirketlerinin karlarını arttırır. Bir bakıma hedge…

QE1 krizde finans sektörünün tekrar hayata geçmesini sağlamak amaçlıydı ve genel anlamda amacına ulaştı. Bu sayede kredi piyasası tekrar canlandı diyebiliriz. Yani 2 sene öncesine göre kredi arz tarafı çok daha iyi durumda. Eğer Fed’in QE2 amacında haklıysam, o zaman yeni hedef kredi talebini canlandırmak olacak. Banka dışı özel sektör bilançoları genelde iyi durumda. Eğer Fed’in hiçbir şekilde ekonomide islerin daha kötüye gitmesine izin vermeyeceği yönünde bir beklenti doğarsa yatırımlar ve akabinde kredi talebi artar. Bu da Euro krizi ardından %0,1-0,3 arasına düşen istihdam büyümesini dirilmenin iyi zamanlarda yakalanan %3 seviyelerine taşır ve işsizlikte ciddi bir düşüş yaşanır. Yatırım için zaten uygun bir ortam olduğunu yazmıştım: sermayeye olan getiri yüksek ve sermaye stoğu çok yaşlı. Tek eksik güven ve de Fed bunun QE2 ile sağlanabileceğini düşünüyor fikrindeyim.

Sonuçta geçen yazımda belirttiğim gibi aslında bariz yeni bir parasal gevşeme olmayabilir. Özellikle tahvil faizlerinin, Fed’in alımlarından dolayı düşük seviyelere geldiği fikri hakim. Bu son zamanlarda doğru değil. Beraber çalıştığım Coldwater Economis’den Michael Taylor’un aşağıdaki grafikte net bir şekilde gösterdiği gibi Fed uzun zamandır tahvil satın almıyor. Hatta küçük satışlar da yapıyor.

Buradan çıkarılacak sonuç şu bence: eğer gerçekten QE2 olacaksa da, ne QE1 gibi olacak ne de piyasanın beklediği kadar bariz bir şekilde Fed’in yüklü tahvil alımları şeklinde gerçekleşecek.

Bunları yakından incelememin bir diğer nedeni de sık sık kendime “acaba ben dolar konusunda bozuk saat mi oldum” sorusunu sormam. Çok net bir şekilde yanlış giden “Euro’ya karşı 1,30 seviyelerinde dolar alınır” fikrimi tekrar gözden geçirmek istemem. Eğer gerçekten QE1 tipi bir beklenti varsa o zaman piyasanın QE2’yi satın alıp doları short’lamasi normal. Ancak ben böyle olmayacağı kanısındayım.

Peki, diyelim ki QE2’den dolayı dolar zayıf kalacak diye karar verdik. Ancak dolar satılırken Euro satın alınır mı? Bu konudaki fikrilerimi detaylı yazmıştım önceki yazılarımda, o yüzden tekrarlamayacağım. Ancak bu hızla Euro yükselmeye devam ederse Eurozone’da problemler azalmaz, artar diye düşünüyorum. Zaten yapısal anlamda pek bir şey yapılmadı. Son zamanlarda basında yer alan reformlar bir sonraki mali krizi önleme amaçlı. İçinde bulunduğumuz durumu çözecek politikalar yok hala ortada. O yüzden dönemsel faktörlerin ağar bastığı bir ortamda zayıf Euro arzu edilır olmaya devam ediyor.

Aslında çoğu merkez bankası şu an kendi parasının zayıf kalmasını istiyor. İşte bu yüzden Brezilya maliye bakanı kur savaşlarının başladığını ilan etti geçen hafta başı. Öyle ki bugünlerde en çok konuşulan konuların başında hangi gelişen ülkenin sermaye hareketlerini kısıtlayıcı önlemler alabileceği. Brezilya bu konuda gerçekten mağdur durumda ancak liberal çizgiyi korumaya çalışıyor. Ama diğerleri için aynı şeyi söyleyemeyiz. Türkiye finansman açığından dolayı bu tehlike listesinde yer almıyor. Zaten tercih edilen gelişen ülkeler varlık grubu içersinde hala yabancı yatırımcıların yatırım gözdesi. Beni burada tek düşündüren hem gelişen ülkeler hem de Türkiye tercihlerinin şu an konsensüs haline gelmiş olmasından dolayı yeni paranın nereden geleceği… Belki biraz düzeltme iyi olabilir bu anlamda.

ABD tarafında QE2 beklentileri tahvilleri konsensüs tercih yaptı ama hisse senetleri o denli revaçta değil. Belki pozisyon düşünülmesi gereken yer orasıdır. Doların zayıf kalması da ABD şirketlerinin karlarını arttırır. Bir bakıma hedge…

Subscribe to:

Comments (Atom)